由于房地产调控的继续以及冬季北方需求的减弱,PVC年前难有较大起色,而随着PVC行业的节能改造和对新技术的应用及规模化生产,PVC企业的处境将会有所改善。

9月份以来,PVC期现货价格持续走低,从9月最高点至今,PVC期货主力V305合约价格降幅达7.2%。持续的需求不足长期压制着PVC价格。

宏观经济喜忧参半

今年前三季度,中国国内生产总值增长7.7%,其中内需对经济的拉动作用占105.5%,而外需作用是负5.5%。上周,汇丰银行发布的11月份中国制造业采购经理人指数(PMI)预览值50.4,13个以来首次站在荣枯分界线以上,显示中国中小企业制造业开始复苏。中国经济企稳迹象明显,预计四季度将会有明显好转,推动国内商品市场打破目前的僵局。与此同时,美国10月份新屋开工创4年新高,明显超预期,显示美国房地产市场复苏正在加速,对PVC需求形成一定的支撑。虽然如此,但后期美国“财政悬崖”问题能否成功解决,美国经济是否会陷入新一轮的衰退及欧债危机的进展情况在年内仍是主导宏观经济的主要因素,持续影响中国出口贸易。

上游亏损,下游需求不足

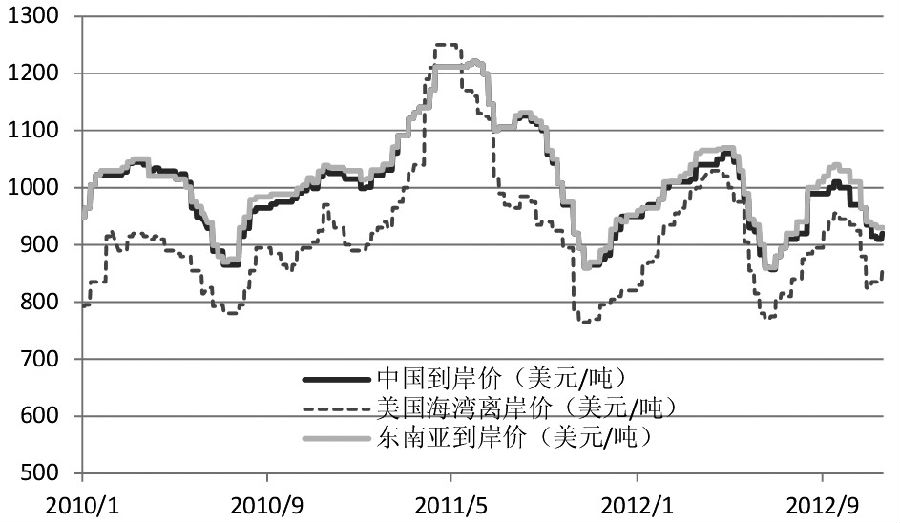

电石市场表现低迷,价格弱势徘徊,9月份以来,国内华北、西北等地区电石价格降幅均在每吨200元以上。同时国际原油下跌,加之境外前期停工的乙烯工厂陆续开工,国际乙烯价格亦持续走低,截至11月23日,乙烯台湾到岸价报1125美元/吨,自9月份以来跌幅达16.8%,在此影响下,二氯乙烷(EDC)和氯乙烯(VCM)单体价格也以下跌为主,生产商面临亏损,供应趋紧。上游原料的下跌使得PVC生产成本进一步降低,但在需求不足的情况下,不仅没有带来PVC企业的利润改善,反而加剧了PVC价格的下跌。

而随着冬季来临,PVC需求将进一步减少。PVC行业开工率较低,整体维持60%左右。10月份国内PVC产量108.6万吨,和上月相比减少了7.4万吨。目前,东北三省用量基本结束,西部内蒙地区部分房地产基建项目处于半停工状态,北方部分型材工厂停工,加之近期出口并无利好刺激,终端企业出口订单不多,预计年内PVC价格仍将保持低位振荡。

后期对国内PVC需求的支撑主要集中在对其他发展中国家的出口方面,比如说印度由于下游发展迅速,需求增速已超过本土PVC供应增速,未来印度PVC将继续依赖进口补充。数据显示,2012年4—9月,印度从韩国和中国台湾进口的PVC量均超过20万吨。

PVC行业面临整合

由于长期亏损,小企业已无法生存,企业转型和资源整合进行规模化生产,是PVC行业的必然选择。尽快进行节能技术改造,淘汰落后产能,并适当增加产品种类,才能保持一定的竞争力。据了解,齐鲁石化氯碱厂20万吨/年隔膜电解装置节能技术改造项目已获中石化总部批复,企业将采用最先进的零极距离子膜电解槽,新装置将达到国内一流技术水平。中泰化学50亿元融资方案获通过,若其定增方案得以顺利实施,其PVC总产能将达到230万吨/年,超过现在的PVC龙头企业新疆天业的152万吨/年产能。

总之,由于房地产调控的继续以及冬季北方需求的减弱,PVC年前难有较大起色,但随着中国经济的企稳和制造业的复苏,长期来看,目前的PVC价格处于底部振荡区间。而随着PVC行业的节能改造和对新技术的应用及规模化生产,PVC企业的处境将会有所改善。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号