在商品大振荡格局下,塑料产业链及供需结构或将引导连塑价格重新回落。

去年12月以来,在大庆石化装置爆炸、宏观利好等多种因素影响下,连塑展开了一轮持续上涨行情,主力1305合约涨幅已超过8%。但是,在商品大振荡格局下,塑料成本及供需格局即将带来的偏弱影响将引导连塑价格重新回落。

商品将延续大振荡格局

近期中国公布的经济数据、政府提出的改革及新城镇化等因素形成了有利的市场氛围,推动国内金融市场出现一轮明显的上涨行情。然而,当前外围整体经济仍处低迷中,加之中国经济增速放缓也早已得到市场共识,改革及新城镇化的具体路线、时间表尚未形成,政策在中短期的实际表现还很难体现出来。而且国内大部分工业品产能过剩问题仍未解决,供需大结构在中期内不会有大变化,价格长期大振荡局面很难改变,中短期价格将更多受制于商品自身成本及供需季节性变化。

上游原料利多因素逐渐消退

美国取暖油消费淡季对原油价格形成利多支撑,但近期EIA公布的数据显示,美国原油库存在炼厂开工率维持高位的前提下依然处于历年高位水平,说明在整体经济复苏缓慢的背景下,原油中期供需弱势格局仍未改变。当然,中东问题有可能在短期内对油价形成利多刺激,但对中期走势影响相对较小。

另外,原油到石脑油、石脑油到乙烯的价差均回至高位水平,乙烯价格继续上涨的动力减小,而以石脑油估算的塑料生产利润也处于较高水平,成本对塑料价格上涨的推动作用已经明显消退。

阶段性供需变化将对价格形成压力

2013年一季度,四川炼化、大庆石化、抚顺石化装置的投产及复产将使得塑料新增60—105万吨产能。去年10月底,伊朗限制PE出口(随后在11月中旬取消出口禁令)导致12月国内塑料进口量减少3000—8000吨,这部分货源预计在2013年1月中旬入港。所以国内装置投产及进口小幅增长的局面有望增加未来1—3个月国内塑料的供给量。

消费方面,预计塑料薄膜产量高增长、农膜产量持稳仍将延续,下游对塑料的整体需求保持同比稳定增长。但从消费影响价格走向的角度考虑,消费季节性变化更需引起我们关注,以往年规律来看,每年一季度塑料消费将较前一年四季度明显回落,所以塑料供需格局在未来两三个月内的变化将对价格形成压力。

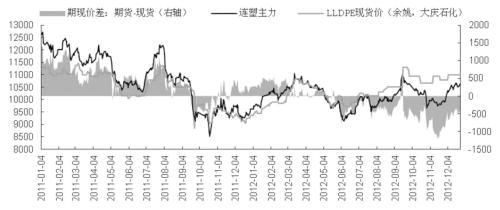

期现平水或为抛空良机

在本轮上涨行情中,连塑期现价差得到了较大程度修复,但塑料产能过剩问题仍未解决,后期塑料供需格局将转弱,持续远期升水难以实现,随着基差的缩窄,期货回调压力将逐渐加大。因此,我们跟踪塑料期现价差的变化发现,期现平水或将成为中线空头入场时机。

期现价差走势图

操作上建议连塑1305合约在11000元/吨附近逐步建立中线空单,止损设置在11400元/吨,目标指向9800元/吨。

转自期货日报网

苏公网安备 32030202000362号

苏公网安备 32030202000362号