短期内天胶供需格局将有所变化,但当前供过于求的局面仍不能从根本上改变,因此天胶中期空头格局不变,反弹空间亦有限。

沪胶自高点27560一路下跌至本周一最低点21800,跌幅达到21%。在宏观、供需层面均无系统性利空的背景下,沪胶此轮下跌的更多力量来自于库存现货抛压和心理恐慌。而随着价格重心大幅降低,短期内天胶供需格局将有所变化,这为沪胶后市提供了企稳反弹的契机。

供应和库存压力将逐步减轻

天胶供应压力主要来自于国内进口量、库存大幅增加。2012年我国天然橡胶进口351万吨,同比增幅19%,由于需求增长缓慢,造成巨大的结转库存,主要包括青岛保税区30.8万吨的库存,以及上海期货交易所指定交割库的11.4万吨库存。

预计后期国内天胶供应压力将逐步减轻:一是天胶价格大跌,进口胶现货亏损严重,且当前入库更为艰难,受到资金和库存限制,融资进口需求会减弱,预计进口量会小幅降低,听闻近期已经有贸易商要求推迟进口胶船期;二是3—4月天胶主产国泰国和马来西亚处于低产期,供应压力比较轻,且主产国也在商议重启收储、限制出口政策;三是下游轮胎厂目前开工率维持较高水平(全钢85%,半钢90%左右),轮胎整体产销和出口格局仍然不错,需求前景尚可、生产利润丰厚,春节前备货即将耗尽,原料采购将恢复正常;四是听闻本周国储与农垦重启收储谈判,今年尚有希望收储8万吨以上,在胶价低迷、新胶开割之际,收储会略微减轻国内供应压力。

需求仍有回升好转预期

需求回升预期主要体现在以下几方面:一是我国汽车整体产销仍保持较为理想的增长模式,1—2月汽车产销增幅在14.06%和14.72%;二是我国轮胎产量及出口量增长趋势良好,2013年1—2月轮胎总产量增长13.8%,轮胎出口总量年均增幅4%左右,并且自去年8月开始出口到美国的轮胎量月增幅平均在20%以上,预计随着美国经济的恢复和美国汽车市场的快速增长,这一份额还将扩大。

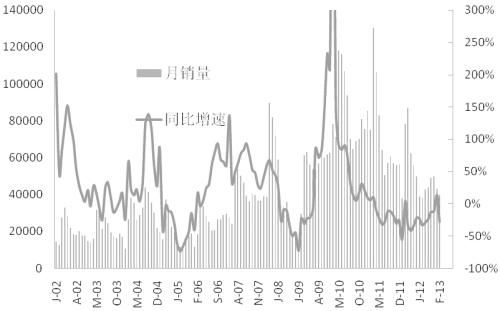

国内重卡月度销量及同比走势图

国内重卡市场1—2月的累计销量比去年同期下降了28.6%,降幅在去年8月以后一直呈现缩小趋势,但1—2月数据又有所扩大;从历史数据来看,3、4月销量一般会有较大提高,重卡市场恢复情况仍需参考本月销售数据。不过,货运量一直稳定增长,增幅在去年后半年略有提高,替换胎需求稳定增长。重卡市场对于经济依赖程度较高,从今年投资预算来看,保障住房和城镇基建、交通运输基建较去年增加22.61%和122.22%,对重卡的需求将增加。预计年初的重卡销售回落是暂时性的,我们对于重卡市场仍保持需求恢复预期,但进程较缓慢。

总之,短期内天胶供需格局将有所变化,但当前供过于求的局面仍不能从根本上改变,因此天胶中期空头格局不变,反弹空间亦有限。操作上,中线空单持有,反弹减持,小反弹压力位23000—23400。若塞浦路斯事件演变为系统性风险,沪胶将极有可能创下本轮下跌新低。

转自期货日报网

苏公网安备 32030202000362号

苏公网安备 32030202000362号