ЎЎЎЎєуЖЪУ°ПмЅ№МїЖЪјЫЧоЦШТЄµДТтЛШФЪУЪёЦі§µДІъБїЈ¬¶шЅ№МїЧФЙнІъДЬ№эКЈКЗЦЖФјЅ№јЫґу·щЙПРРµД№ШјьЎЈ

ЎЎЎЎФЪѕ№эїмЛЩПВµшєуЈ¬Ѕ№МїЖЪ»х9ФВіхјыµЧІўЧЯіц·ґµЇРРЗйЎЈµ±З°ОЮВЫКЗЙПУОБ¶Ѕ№ГєКРіЎЈ¬»№КЗПВУОЦчТЄПы·С·ЅёЦІДКРіЎЈ¬ѕщіКПЦіцБјєГµДјЈП󣬵«Ѕ№МїЖЪ»хЕМГжТСѕМбЗ°УРЛщ±нПЦЎЈєуЖЪУ°ПмЅ№МїЖЪјЫЧоЦШТЄµДТтЛШФЪУЪёЦі§µДІъБїЈ¬¶шЅ№МїЧФЙнІъДЬ№эКЈКЗЦЖФјЅ№јЫґу·щЙПРРµД№ШјьЎЈ¶МЖЪїґЈ¬Ѕ№Мї1305єПФјіцПЦБЛЖуОИ·ґµЇРРЗйЈ¬ПВ·Ѕ60ИХѕщПЯЦ§іЕГчПФЈ¬Ф¤јЖЙП·Ѕ1600µгґ¦Ѕ«КЬµЅЅПЗїµДС№ЦЖЎЈ

ЎЎЎЎєуЖЪЅ№Мї№©У¦УРНыФцјУ

ЎЎЎЎДїЗ°ЙЅОчµИµШµШ·ЅГєїу»щ±ѕТСѕ№ШНЈЈ¬ФміЙБЛБ¶Ѕ№ГєЧКФґµДЅфИ±Ј¬ПЦ»хКРіЎХыМеХЗКЖТ»Ж¬Ј¬БъГєјЇНЕ±ѕФВАЫјЖХЗ·щТСѕґпµЅ100ФЄ/¶ЦЈ¬ПЦЦчЅ№Гєіці§є¬Л°±Ё1340ФЄ/¶ЦЎЈПВУОЅ№ЖуУЙУЪЅ№ГєївґжБїЖ«µНЈ¬КРіЎІЙ№є»эј«ЦъНЖБЛЅ№ГєјЫёсЙПРРЈ¬Н¬К±ТІґЩК№Ѕ№МїПЦ»хКРіЎјЫёсёъХЗЎЈ

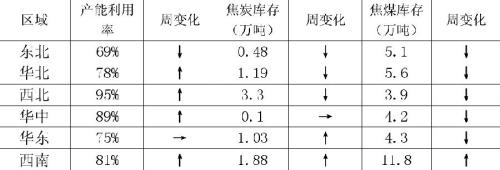

ЎЎЎЎ¶АБўЅ№»ЇЖуТµІъДЬАыУГВКЎўЅ№МїєНЅ№ГєЖЅѕщївґжЗшУт·ЦІјЗйїц

ЎЎЎЎ ЎЎЎЎ

ЎЎЎЎ

ЎЎЎЎѕЭОТµДёЦМъНшНіјЖЈ¬µ±З°№ъДЪЦчТЄµШЗш¶АБўЅ№»ЇЖуТµµДІъДЬАыУГВКЖХ±йіКПЦіцЙПРРМ¬КЖЈ¬¶шЅ№ГєївґжБїФтТФПВРРОЄЦчЈ¬Оч±±µШЗшёьКЗТтОЄЅ№ГєЧКФґµДЅфИ±¶шЅ«ІъДЬАыУГВКМбёЯЦБ95%ЎЈЅ№МїЦчІъЗш»Є±±µШЗшЛдИ»µ±З°ІъДЬАыУГВКЅцОЄ78%Ј¬µ«»эј«ёґІъµДјЈПуН¬СщЗеОъїЙјыЎЈ°йЛжІъДЬАыУГВКµДМбЙэЈ¬Ѕ№МїївґжИґіцПЦБЛЖХ±йµДПВРРЧЯКЖЈ¬ід·ЦЛµГчБЛµ±З°Ѕ№МїјЫёсЙПХЗЦчТЄКЬёЦі§І№ідївґжТФј°Ѕ№ГєЧКФґЅфИ±µДУ°ПмЎЈТтґЛЈ¬єуЖЪЅ№МїјЫёсДЬ·сіЦРшЙПРРУлёЦі§µДЦХ¶ЛКРіЎРиЗуУРЧЕГЬЗРµДБЄПµЎЈУЙУЪЅьЖЪЅ№ГєЧКФґЅфИ±Ј¬ЦВК№Ѕ№»ЇЖуТµДСТФґу·щМбёЯІъДЬАыУГВКЈ¬¶МЖЪДЪЅ№МїјЫёсИФ»бУРТ»¶ЁµДЙПХЗїХјдЎЈµ«єуЖЪГєїуІъДЬ»Цёґ»тЅ«јУѕзЅ№МїЖуТµµДёґІъЈ¬ЅшТ»ІЅµјЦВ№©РиГ¬¶ЬµД¶с»ЇЎЈ

ЎЎЎЎёЦі§јхІъЅ«ТЦЦЖЅ№јЫЙПРР

ЎЎЎЎЦРёЦР10ФВ·ЭФ¤№АИ«№ъИХѕщґЦёЦІъБї195.84Нт¶ЦЈ¬ёЯУЪ9ФВ·ЭКµјКґЦёЦИХѕщІъБї2.69Нт¶ЦЈ¬·ыєПКРіЎФ¤ЖЪЈ¬µ«ЦРёЦРИэёцС®¶ИµДКэѕЭ±д»ЇИґГчПФіцИЛТвБПЎЈЦРёЦР10ФВЙПЦРС®¶ИБ¬РшіцПЦ4%µД»·±ИФц·щїЙТФїґЧцКЗ¶Ф9ФВ·Э№АЛгКэѕЭЖ«µНµДРЮХэЈ¬Н¬К±ТІёшУиКРіЎТ»ёцРЕєЕ——ёЦі§іцПЦБЛГчПФµДёґІъ¶ЇЧчЎЈµ«КЗ10ФВПВС®їмЛЩЅµЦБ192Нт¶ЦёЅЅьИ·Кµі¬іцБЛФ¤ЖЪЈ¬Н¬К±ТІОЄєуЖЪЅ№МїµДРиЗуґтЙПБЛОКєЕЎЈ

ЎЎЎЎИҐДкґЦёЦІъБїЧФ6ФВ·ЭТФєу±гіКПЦіцЦрІЅјхЙЩµДЧЯКЖЈ¬10ФВєН11ФВёьКЗБ¬ЅµБЅј¶Ј¬ґУ189Нт¶ЦБ¬РшЅµЦБ176Нт¶ЦєН166Нт¶ЦЈ¬К№µГЅ№МїРиЗуґу·щјхЙЩЎЈ№©РиГ¬¶ЬµД¶с»ЇµјЦВЅ№јЫФЪµ±К±ґґіцБЛДкДЪµДЧоµНЛ®ЖЅЎЈ

ЎЎЎЎУЙУЪЅ№МїµДПы·СЦчТЄКЗУГУЪёЦІДµДТ±Б¶Ј¬ЗТЅ№МїУлґЦёЦµДІъБїНЁіЈО¬іЦФЪ0.53—0.69µДЗшјд·¶О§ДЪЈ¬°ґХХНщДкЗйїцЈ¬К±ЦµДкД©Ј¬±ИЦµґґіцДкДЪЧоёЯµДёЕВʺܴ󣬵«ЅсДкЅПОЄМШКвЎЈНЁ№эјЖЛг2009ДкЦБЅсµДІъБї±ИЦµКэѕЭЈ¬ОТГЗ·ўПЦ9ФВ·ЭЅ№МїУлґЦёЦІъБїµД±ИЦµХэєГО»УЪКэѕЭµДѕщЦµ0.61ґ¦Ј¬єуЖЪПтЙП»тПтПВѕщУРєЬґуµДїХјдЎЈґУДїЗ°µДЗйїцАґїґЈ¬ОТГЗёьЗгПтУЪіцПЦРЎ·щЙПРРµДЧЯКЖЈ¬јґЅ№Мї№©ёшФцЛЩЅПРиЗуФцЛЩЖ«ёЯЎЈ

ЎЎЎЎЅьЖЪАґїґЈ¬ёЦі§УЇАыЙРїЙЈ¬¶МЖЪДЪёЦі§јхІъ¶ЇБ¦ДСТФГчПФКН·ЕЈ¬¶ФУЪЅ№МїµДРиЗуТІЅ«ґ¦УЪХэіЈµДЧґМ¬Ј¬µ«єуЖЪёЦі§јхІъКЖФЪ±ШРРЎЈФ¤јЖёЦі§јхІъР§№ы»бФЪ±ѕФВПВС®УРЛщПФПЦЈ¬¶ФУЪЅ№МїµДРиЗуТІЅ«»бјхЙЩЈ¬ґУ¶шТЦЦЖЅ№јЫµДЙПРРЎЈ

ЧЄЧФЖЪ»хИХ±Ё

ЛХ№«Нш°І±ё 32030202000362єЕ

ЛХ№«Нш°І±ё 32030202000362єЕ