随着秋季农膜需求逐渐启动,农膜企业的开工率将逐步提升,但目前依然维持较低水平,预计要到8、9月份才会提升到较高水平。国际原油市场基本面悲观。连塑价格得不到强力支撑。

近期,连塑主力合约呈现反弹走势,从6月8日的最低9065元/吨持续回升,到6月29日冲至最高9735元/吨,且成交量相比5月有明显增加。但连塑近期的反弹承受着较大压力,主要是因为连塑需求提升缓慢,且石化库存水平仍然较高。

供应维持稳定

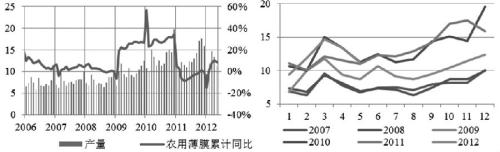

尽管二季度产量相比一季度有所提高,但累计同比增速依然为负。5月份我国PE产量为82.9万吨,同比降幅为0.7%,累计同比增速为-1.77%,且2012年来塑料产量增速基本为负。进口也呈现低速增长,5月份我国PE进口量为52.14万吨,其中LLDPE进口量为14.54万吨,处于进口量的低谷期。虽然从产量和进口量来看,二季度塑料供应均处于增长缓慢时期,库存水平也从高位回落,但仍处于较高水平,并且进入三季度后,因进口贸易商利润快速恢复,再加上国际塑料需求低迷,塑料进口量也将随之增长。三季度国内塑料供应将维持稳定水平。

需求缓慢恢复

二季度是塑料需求的传统淡季,农膜产量逐月下降,至6月下旬以后,因农膜需求逐渐启动,塑料需求才会缓慢恢复。目前农膜装置的开机率仍处于较低水平,大型日光膜、功能膜和地膜开机率分别为30%、30%和10%,尽管相比之前一段时间有所好转,但对塑料需求的提振影响依然有限。从农膜企业开工的季节性规律来看,三季度农膜产量将逐月增长,而随着农膜企业开机率逐渐提升,塑料需求也将逐渐被带动起来,这将成为后市塑料期货价格反弹的主要动力。

三季度成本支撑相对较弱

塑料的直接上游是石脑油,而石脑油价格紧密跟随国际原油价格,因此原油价格的起伏对塑料成本的影响较大。笔者认为,三季度原油走势相对悲观。首先,欧债危机三季度将持续发酵,受此影响欧元将持续疲软,美元继续走强,原油仍将受到较大压力。尽管近期欧洲传来利好消息,致使原油价格大幅反弹,但这种影响是短期的,尚不能影响原油价格的长期走势。其次,全球经济增长减速影响原油需求,最近美国能源署及欧佩克相继发布月报,两机构均下调全球经济增长预期以及石油需求预期,其中欧佩克月报对2012年世界GDP增长预测为3.3%,对美国经济增长预测下调到2.2%,欧元区下调到-0.4%,中国和印度分别为8.2%和6.4%。最后,尽管伊朗自7月份开始遭遇石油禁运制裁,其原油日出口量将减少到120万至130万吨之间,但石油禁运的影响具有短期性,将被市场常态化,长期影响不会很大。三季度原油基本面并不乐观,原油价格对塑料的成本支撑作用有限。

总之,随着秋季农膜需求逐渐启动,农膜企业的开工率将逐步提升,但目前依然维持较低水平,预计要到8、9月份才会提升到较高水平。农膜的总产量相比往年并没有明显增加,再加上国际原油市场基本面悲观,不支持油价大幅反弹,从成本方面看,连塑价格得不到强力支撑。趋势投资者可尝试做多,预计主力合约价格将上涨至10500元/吨左右,如果突破则看到11000元/吨。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号