美原油每桶价格在88—93美元区间破位下行后,目前在85美元附近企稳。其主要原因是全球原油需求不振导致原油库存大增,以及美国因页岩油气的开发和开采技术的进步使得产量增加,进一步削弱了原油的需求。

货币宽松政策继续提供支撑

从已经公布的经济数据来看,中美经济复苏明显。中国三季度GDP增长率为7.4%,虽然是连续下行,但跌速放缓,相关机构普遍预测四季度将会回升;美国三季度实际GDP环比上涨2%,高于预期的1.8%。

另外,西班牙10月30日公布的三季度GDP环比下滑0.3%,好于预期与预测值,而1—9月中央政府赤字相当于GDP的3.9%,并预计年底可控制在4%左右,原目标为4.5%,市场信心得到改善。另外,日本央行如期扩大资产购买规模11万亿日元,同时维持0—0.1%的利率不变。随后印度央行将现金准备率下调25个基点至4.5%,韩国央行也通过降息决议。宽松政策竞相出台,大宗商品将得到支撑。因此,伴随着各国经济逐步企稳复苏,原油的需求面有望得到改观。尽管OPEC与美国石油产量增加,但流动性增强以及地缘政治的支撑不容忽视。

美原油库存高位 但非实质性利空

因开采技术进步和页岩油气的开发,美国原油产量已经上升到16年新高,重新成为世界产油大国,但9月份美国原油需求较去年同期下降3.8%,供需矛盾依然存在。因美国飓风“桑迪”影响,11月1日EIA发布的数据显示,原油库存减少205万桶至3.7308亿桶。尽管扭转了库存连续增加的态势,但总量继续位于5年同期平均区间上方。

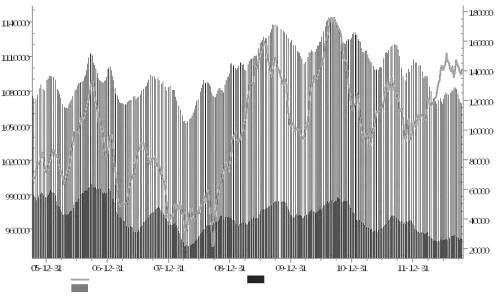

美国原油、馏分燃料油和取暖油库存量周变化图(千桶)

目前美国馏分燃料油和取暖油库存量处于近5年同期平均区间下沿位置,其中馏分燃料油库存为12年来最低水平。NOAA预测今年美国大部分地区气温将低于去年,平均幅度约为2%,因此四季度取暖油将有补库需求。

操作建议及展望

目前油价整体供过于求,后市利多因素主要是全球各国竞相出台的货币宽松政策以及地缘政治因素,利空因素则主要是经济增速放缓,需求面依然不振。

技术上来看,美原油位于布林通道下轨,在85美元/桶位置连续得到支撑后,KDJ指标有低位金叉的趋势,周线级别的上行趋势线的支撑也尚完好,下方最强力的支撑将会在83美元/桶位置,这也是跌破88—93美元/桶整理区间后技术调整的目标位,而美元指数在80.32位置面临技术压力。

就目前中美经济数据来看,油价再度破位下跌的可能性不大,冬季取暖油消费旺季和地缘政治或有望促使原油恢复振荡上行。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号