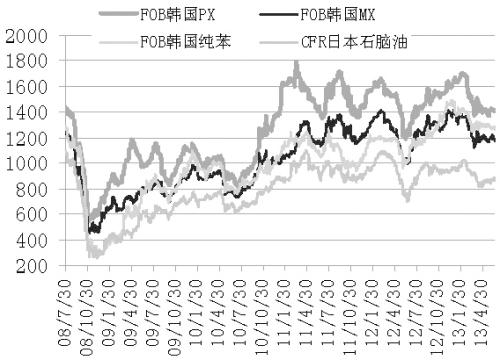

上游原料价格(2008.7—2013.6)

截至6月25日,石脑油报847—851美元/吨CFR日本,异构级MX报1181—1182美元/吨FOB韩国,亚洲PX报1385—1386美元/吨FOB韩国和1410—1411美元/吨CFR台湾。石脑油价格运行平稳,供应虽然充足,需求亦好,贸易商称日本和韩国当前裂解负荷分别为85%—90%和100%。PX现货价格从6月初的1420美元/吨再度下滑,近日日韩主流供应商出台7月合同倡导价,从1500—1550美元/吨不等,预计最后的结算价在1400美元/吨附近。

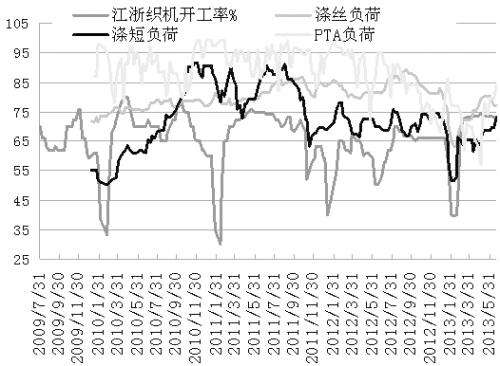

江浙织机开机率走势(2009.6—2013.6)

上周,聚酯环节延续良好态势。聚酯价格持稳,截至6月25日,涤纶POY150D/48F稳定在10400元/吨;FDY150D/96F价格上涨至10600元/吨,DTY150D/48F价格稳定在12150元/吨,半光1.4D棉型主流报价为10100元/吨。受下游织造开机正常及阶段性备货影响,涤丝产销回升至走平附近。聚酯环节库存依旧位于中位线附近。涤丝开机负荷稳定在77.3%,较5月份的80%略有下滑,涤短负荷因三房巷(行情,资金,股吧,问诊)开工率提升而从70%升至73%。

PX价格仍被压制在1400美元/吨附近,PTA生产成本固定在7650元/吨,这促使近期PTA行业开工率逐步增加,连续四周负荷维持在79%以上,最近一周升至84%。由于PTA社会库存逐步增加,不支持1309合约上涨;同时1401合约大幅下挫,逐步具备买入价值。两个合约价差超过400元/吨,存在反套机会。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号