大连焦炭期货走势图

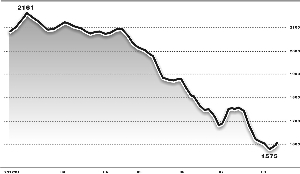

进入7月后,连焦不断刷新上市以来新低,主力1301创下1540元的低点,随后维持在1550元-1600元区间震荡。笔者认为,目前行业基本面仍无实质性利好,后期连焦仍将维持低位整理态势。

2012年以来,国内煤炭行业在供大于求局面下逐步转向买方市场,二季度以来国内焦煤价格大幅下挫,CR焦煤价格指数降至577.77的年内新低。由于过去几年国内煤炭行业固定资产投资增速的大幅攀升,且随着我国煤炭资源整合逐步完成,煤矿产能重新释放导致产量被动增长。而煤炭消费与经济增速相关度较大,今年国家提出的目标下调为7.5%,因此需求增速将有所放缓。在这样的大背景下,产业格局或面临变迁,业内人士普遍认为煤炭的黄金十年已告终结。根据国家相关部门对超过2600多家占据国内75%以上产能的煤矿调研发现,尽管二季度以来国内煤价出现大幅下挫,但煤企在目前价格下仍能获得利润,故限产动力较低。预计后期产量将维持高位,下半年煤价仍将持续低迷。预计年底焦煤均价将较年初下跌30%左右,只有当煤矿企业出现亏损时,价格才能得以企稳。

由于钢材需求进入季节性淡季,钢材市场的持续低迷运行使得钢厂经营情况恶化。国内钢厂亏损面积不断扩大,上半年亏损企业占比达33.75%,其对焦炭采购价格的打压力度也进一步增强。8月初,河北钢铁(000709)继续大幅下调其一级冶金焦采购价100元至1750元/吨,日钢亦下调二级冶金焦60元至1360元/吨,并带动周边地区价格陆续下调。截至8月3日,全国主要城市焦炭均价已跌至1552.5元/吨的低位,接近金融危机后的低点。而部分西部地区二级冶金焦低价已达1200元/吨。尽管焦炭行业已处于全行业亏损,但企业限产幅度却并未得到加大,6月全国焦炭产量达历史新高3968.2万吨,1-6月累计产量达2.23亿吨,同比增速为6.32%,远远高出主要下游钢铁行业产量增速。由此可见,焦企仍将受下游钢厂打压价格,只有当钢铁行业有所改善,焦价才能得到企稳。

尽管自5月份以来,国内楼市成交逐步呈现出量价齐升态势,从数据上看,商品房销售面积累计同比增速自2月达到-14%低点以来,已经连续4个月逐步回升。1-6月累计同比增速回升至-10%,不过笔者认为导致销售数据回升的因素主要在于央行两次降息加剧了房价上涨的预期。在房企库存高位以及信贷集中到期背景下,房地产建筑施工环节并未得到较大的改善,1-6月房屋新开工面积增速持续下降至-7.1%,且房屋施工面积增速也出现一定下滑至17.2%。此外,从土地市场的成交情况看,房企本年购置土地面积累计同比增速也处于下降趋势,1-6月逐步回落至-19.9%,显示出房企拿地意愿仍未恢复,受此影响后期开工面积增速仍将维持下滑态势。总体看,房地产行业在政府政策未明显松动前,仍将处于弱势格局,不会对钢材需求形成有效拉动,今年的“金九银十”或与去年一样落空。

综上,在国内房地产行业调控政策未松动背景下,整条产业链都仍受需求疲软的压制,故价格难以走出低谷,若反弹至1700元以上可布局空单。

转自证券时报

苏公网安备 32030202000362号

苏公网安备 32030202000362号