需求增速尚可

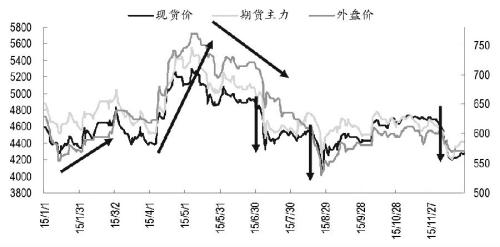

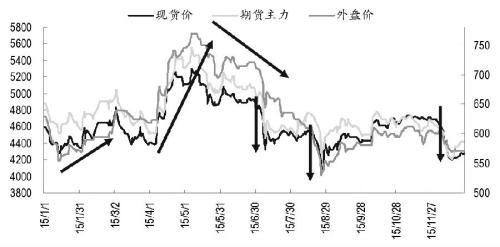

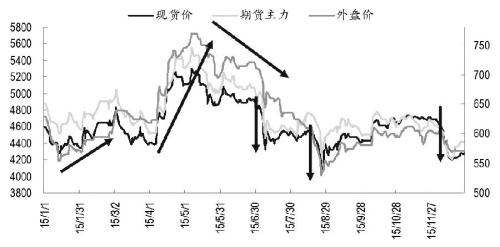

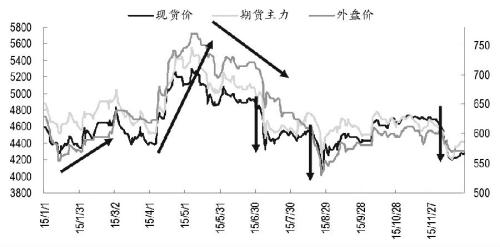

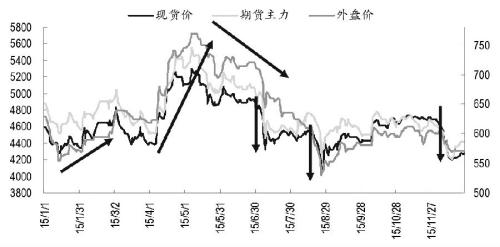

2015年PTA行情回顾

2015年PTA市场呈现宽幅弱势振荡行情。

一季度,由资金拉涨引发了一波弱势回归行情。1505合约在抄底资金的拉动下节节上涨,期货升水200—250点,至无风险套利区间。这引发了贸易商的套利行为,现货也随之上涨。

二季度,由腾龙芳烃爆炸引发了一波拉升行情。这波行情的铺垫是3月中旬远东石化的破产,接着清明节期间腾龙芳烃160万吨装置爆炸,翔鹭石化正在检修的450万吨PTA装置也因此要长期关停。在4月底又传出BP2015年新装置运行不稳定被迫停车的消息。正是这一连串的事件促使PTA期价一举冲高至5550点的高位。

三季度,系统性风险拖累了PTA市场。7月上旬,PTA期价连续三个交易日跌停,这是由A股大跌所引发的系统性风险。8月底,A股再度大跌,PTA现货跌破4100点,期货跌破4300点。

四季度,PTA市场展开了一波去库存行情,各主流企业纷纷宣布减产,PTA期价企稳于4500点上方。12月初,原油跌破40美元/桶关口,PTA期价直线下跌300点。年底,PTA跟随其他工业品出现反弹回升,12月30日1605合约期价报收4450元/吨。

原料环节

过剩格局未变,汽油消费支撑芳烃

原油市场的供应过剩格局已然形成,预计2016年依旧不会缓解。预计2016年欧佩克和非欧佩克总产量增加值为50万桶/日。2016年全球的原油需求增速预估为190万桶/日。全年看原油供需相对均衡,但分季度看,因为伊朗产量的回归以及美国页岩油生产的高弹性,上半年原油市场仍处于过剩态势。下半年供给端开拓新市场已经完结,低油价对消费的刺激仍然存在,原油市场供需将逐步回归平衡。

2016年上半年,预计原油价格将触及2009年3月份金融危机时的低点30美元/桶;下半年,尤其进入夏季消费旺季时,油价将达到年度高点,考虑到页岩油的成本,预计Brent油价反弹的最高点将在55美元/桶。由于2016年欧佩克低成本的原油供应充分释放,加之页岩油产量不再继续增加,2016年下半年原油市场将逐步形成新的供需平衡。

石脑油主要有以下几方面用途:一是作为裂解原料生产烯烃,石脑油与LPG有竞争关系。二是作为催化重整原料用于生产高辛烷值汽油的组成部分。三是生产芳烃。用途二和用途三也会产生竞争关系。此外,石脑油还可以作为溶剂油的原料生产溶剂油。

先看第一种竞争关系,石脑油与LPG的竞争。两者都可以作为裂解装置的原料,当石脑油价格比LPG高50美元/吨时,LPG的价格优势就显现出来。LPG的消费具有很强的季节性,每年冬季取暖季节,LPG价格相对强势。

再看第二种竞争关系。调汽油和做芳烃原料的竞争。炼厂有强大的软件计算石脑油究竟是调汽油还是做芳烃更好。但是根据我国的成品油价格机制,汽油相对于芳烃更有竞争优势,汽油价格相对封闭,芳烃价格却是亚洲市场定价,因此笔者认为石脑油调汽油会成为首选。LPG和汽油价格的强势,将促使石脑油裂解价差在2016年一季度维持强势。二季度,随着LPG的季节性需求回落,开始与石脑油竞争裂解装置的原料;同时汽油的规格要求也减少了汽油端对石脑油的需求,汽油和石脑油的价差也将扩大。但汽油的需求强势将从绝对值上支撑石脑油的裂解价差。

来源:金融界网站

苏公网安备 32030202000362号

苏公网安备 32030202000362号