ЎЎЎЎЙПЦЬ»¦ЅєКРіЎФЩ¶ИФвУцЦШґмЈ¬ЅєјЫЅшИл“Т»Нт”К±ґъЎЈ

ЎЎЎЎЧтИХЈ¬»¦ЅєЦчБ¦єПФј1309µшЦБ18615ФЄ/¶ЦЈ¬ЧоµНМЅЦБ18575ФЄ/¶ЦЈ¬ПаЅП2ФВЧоёЯµгПВµшЅь9000µгЈ¬µш·щі¬№э30ЈҐЎЈ

ЎЎЎЎ

ЎЎЎЎґєЅЪ№эєуЈ¬ФЪєк№Ы·ХО§ЧЄИхЎўПµНіРФ·зПХјУѕзТФј°ЖЈИхµДМмЅє»щ±ѕГжµД№ІН¬ЧчУГПВЈ¬»¦ЅєКРіЎіЦРшПВµшЎЈЧтИХЈ¬»¦ЅєЦчБ¦єПФј1309µшЦБ18615ФЄ/¶ЦЈ¬ПаЅП2ФВЧоёЯµгПВµшЅь9000µгЈ¬µш·щі¬№э30ЈҐЎЈ

ЎЎЎЎПµНіРФ·зПХјУЦШКРіЎ±Ї№ЫЗйРч

ЎЎЎЎ2ФВ·ЭТФАґЈ¬єк№ЫАыїХіЦРшА§ИЕКРіЎЎЈ№ъДЪ·ЅГжЈ¬·їµШІъКРіЎµчїШјУВлЈ¬ТФј°Т»јѕ¶ИѕјГКэѕЭґу·щµНУЪФ¤ЖЪЈ¬±нГчКµМеѕјГёґЛХґаИхЈ¬КРіЎРЕРДІ»ОИЎЈ№ъјК·ЅГжЈ¬ГА№ъ3ФВ·ЗЕ©ѕНТµКэѕЭІ»ј°Ф¤ЖЪЈ¬ГАБЄґўНЛіцБї»ЇїнЛЙµДХщВЫїЄКјУ°ПмКРіЎЈ»¶шХ®ОсТхУ°іЦРшА§ИЕЕ·ЦЮЈ¬ИыЖЦВ·Л№ОКМв·ўЅНТ»¶ИјУЦШБЛКРіЎ±Ї№ЫЗйРчЈ¬ТвґуАыРВХюё®ЧйёуЙоПЭЅ©ѕЦЈ¬Е·ФЄЗшѕјГіЦРшЖЈИнЈ¬¶шНЁХНКэѕЭЧЯµНФтТэ·ўБЛКРіЎ¶ФЕ·ЦЮСлРРїЙДЬ»бЅµПўµДІВІвЈ»Н¬К±Ј¬ИХ±ѕІ»¶ПА©ґуБї»ЇїнЛЙ№жДЈЈ¬Е·ФЄЎўИХФЄµИ»х±ТѕєПа±бЦµК№µГГАФЄХэ°ЪНСРЬКРЦЬЖЪЅшИлЙПХЗЅЧ¶ОЈ¬І»АыУЪґуЧЪЙМЖ·јЫёсЙПХЗЎЈ

ЎЎЎЎґЛНвЈ¬ЅьЖЪ»ЖЅрЎў°ЧТшТФј°№ъјКФУНјЫёсґу·щПВґмЈ¬¶ФґуЧЪЙМЖ·КРіЎФміЙµДёєГжУ°Пм»№Г»УРЅбКшЎЈ

ЎЎЎЎIRCoДЪІїПФ·ЦЖзЈ¬ХюІЯЦ§іЕИх»Ї

ЎЎЎЎ2012Дк8ФВЈ¬Хл¶ФіЦРшПВґмµДМмЅєјЫёсЈ¬МмЅєЙъІъ№ъБЄГЛЈЁIRCoЈ©ґпіЙБЛПыјх30Нт¶ЦМмЅєіцїЪµДјЖ»®ЎЈК±ЦБЅсДк3ФВµЧЈ¬ёГРТйТСѕЦґРРµЅЖЪЎЈОЄБЛјМРшЦ§іЕµ±З°ЖЈИнµДЅєјЫЈ¬М©№ъ·ЅГжѕц¶ЁЅ«јхЙЩПрЅєіцїЪµДґлК©ФЩСУі¤БЅёцФВЎЈ

ЎЎЎЎИ»¶шЈ¬УЙУЪПИЗ°ІЙИЎµДЦ§іЕИ«ЗтЅєјЫµДґлК©КХР§ЙхОўЈ¬КАЅзµЪ¶юґуПрЅєЙъІъ№ъУЎ¶ИДбОчСЗФтєфУхЖдН¬°йМ©№ъєНВнАґОчСЗ·ПЖъ¶«ДПСЗПрЅєР¶ЁЎЈЦБґЛЈ¬ИэґуЦчІъ№ъДЪІїХюІЯ·ЦЖзТСѕїЄКјПФПЦЎЈ¶шЛжЧЕЅєјЫµДіЦРшПВµшЈ¬ИэґуЦчІъ№ъРВµДПЮІъ±ЈјЫХюІЯИФУРіцМЁµДїЙДЬЎЈЙПЦЬУРПыПўіЖМ©№ъЅ«іцМЁёь¶аРВµДХюІЯѕЩґлТФЦ§іЕПВµшµДЅєјЫЈ¬µ«УЙУЪКРіЎ¶ФЦчІъ№ъХюІЯµДЖЪНыТ»ФЩВдїХЈ¬ЖдУ°ПмР§№ыТІУъ·ўЗчИхЎЈ

ЎЎЎЎРВЅєїЄёоЎўївґжёЯЖ󣬻щ±ѕГж·¦ЙЖїЙіВ

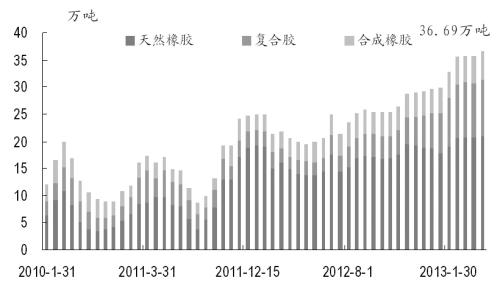

ЎЎЎЎПВУОРиЗу·¦Б¦Ј¬ИҐївґж»ЇЅшіМ»єВэЎЈ2011ДкПВ°лДкТФАґЈ¬И«ЗтМмЅєКРіЎ№©РиёсѕЦїЄКјЧЄПт№©№эУЪЗ󣬹ъДЪ±ЈЛ°ЗшївґжіКПЦіцУлИХѕгФцµДМ¬КЖЎЈЅШЦБ4ФВ15ИХЈ¬Заµє±ЈЛ°ЗшПрЅєЧЬївґжЅП3ФВД©јМРшФцјУ8300¶ЦЦБ36.69Нт¶ЦµДАъК·РВёЯЛ®ЖЅЎЈУЙУЪЅєјЫґу·щПВґмЈ¬ПВУО№¤і§ІЙ№єЅПОЄЅчЙчЈ¬ДїЗ°Заµє±ЈЛ°ЗшІЦївПрЅєіцївТАИ»ЖЅµЈ¬ївґжИФУРјМРшЙПЙэµДїЙДЬЎЈ

ЎЎЎЎН¬СщЈ¬КЬЦЖУЪРиЗуІ»јГЎў№©ёшФцјУµДУ°ПмЈ¬ЙПєЈЖЪ»хЅ»ТЧЛщЅ»ёоІЦївМмЅєївґжЧЬБїТСЕКЙэЦБ119149¶ЦµДНщДкН¬ЖЪЧоёЯЛ®ЖЅЎЈєуЖЪИҐївґж»ЇЅшХ№ЗйїцЅ«јМРшЦЖФјЕМГжЧЯКЖЎЈ

ЎЎЎЎІъЗшїЄёоЈ¬РВЅєЙПКРС№Б¦ТАИ»ЎЈ4ФВїЄКјЈ¬УЎ¶ИДбОчСЗПрЅєЦчІъЗшЅ«ЅшИлёЯІъЖЪЈ¬М©№ъЖГЛ®ЅЪ№эєуТІЅ«Ц𽥻ָґїЄёо№¤ЧчЎЈ№ъДЪ·ЅГжЈ¬ѕЎ№ЬФЖДПёЙєµМмЖшСУРшЈ¬µ«ІъЗшКЬУ°ПміМ¶ИЅПРЎЈ¬3ФВЦРПВС®ТФАґїЄёо№¤ЧчЦ𽥻ָґЈ¬ДїЗ°ТСУРРВЅєИлКРЈ»¶шєЈДП4ФВ·ЭТІТСѕВЅРшїЄёоЈ¬Ф¤јЖРВЅєИлКРК±јдФЪ5ФВіхЎЈ

ЎЎЎЎЧЬМеАґїґЈ¬УЙУЪєк№ЫГжИ±·¦Аы¶аТтЛШМбХсЈ¬МмЅєЧФЙн»щ±ѕГжАыїХЦШЦШ——ІъЅє№ъХюІЯЦ§іЕИх»ЇЈ¬№ъДЪївґжС№Б¦ѕУёЯІ»ПВЈ¬РВЅєїЄёоС№Б¦ТАИ»Ј¬МмЅєКРіЎХыМе·ХО§ЅПОЄ±Ї№ЫЎЈѕЎ№ЬИзґЛЈ¬±КХЯИПОЄФЪЅєјЫґу·щПВґмЦ®єуЈ¬АыїХТтЛШґуІї·ЦТСѕµГТФ¶ТПЦЈ¬ФЩ¶ИПтПВїХјдПа¶ФУРПЮЈ¬єуЖЪЧЄОЄµНО»ХсµґРРЗйµДїЙДЬРФЅПґуЎЈґУЕМГжїґЈ¬20000№ШїЪПВЖЖєуЈ¬їЙІОїјАъК·Ц§іЕО»17500ЎЈ

ЧЄЧФЖЪ»хИХ±Ё

ЛХ№«Нш°І±ё 32030202000362єЕ

ЛХ№«Нш°І±ё 32030202000362єЕ