进入5月以来,国际商品市场连续出现大幅波动,国际油价更是在短时间内出现两次恐慌性暴跌,跌幅分别为8.6%和5.5%。俗话说“城门失火殃及池鱼”,原油价格整体大幅下挫直接反映在了国内化工期货品种的盘面上,连塑短期跌幅超过7%,PVC也在短期内出现深幅下跌。不过,面对如此走势,我们认为,PVC这轮的下跌是被原油、连塑“误伤”的可能性更大,毕竟目前由“电荒”造成的限电、电价继续上调预期及节能减排政策加码预期仍在不断升级,同时电石价格仍在稳步走高。考虑到PVC生产成本结构,我们认为8000元/吨之下,PVC形成空头陷阱的概率较大。

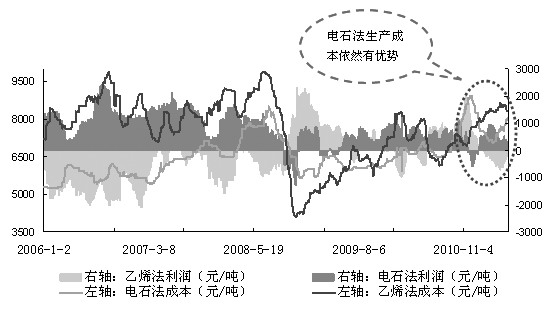

目前PVC的生产成本线依然由电石法来主导

在PVC的基本面分析中,成本因素是最为核心的因素,这是由PVC产能过剩的基本面决定的。而在我国PVC两种生产工艺的成本博弈中,“木桶效应”又是影响PVC期价的重要原则 ,即电石法和乙烯法的生产成本,谁的价格低就由谁来主导当前PVC的成本线。

我国PVC生产成本及利润示意图

虽然近期国际油价大幅下跌,但乙烯法PVC的生产成本并未有效降低,由上图我们可以看出,当前电石法PVC的生产成本相较乙稀法来说依然占有一定优势,即当前PVC的生产成本线依然由电石法来主导。

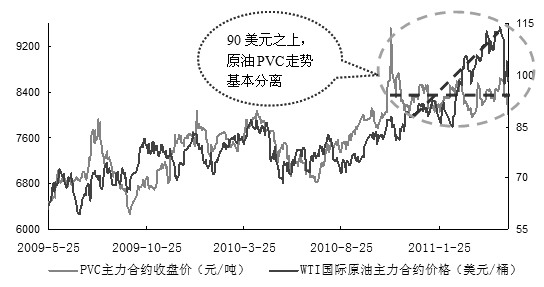

PVC期货主力合约同WTI原油期货主力合约价格对比

另外,从近期PVC期货主力合约同WTI原油期货主力合约价格对比中我们也可以发现,当国际原油价格站上90美元/桶之后,国内PVC期货的走势同国际原油价格的走势出现了明显的分化,这也从一个侧面证明了,当原油价格高企,乙烯法PVC生产成本居高不下时,国内PVC价格将在电石法生产成本的引导下,走出相对于原油价格较为独立的走势。

因此,我们认为,本轮由国际油价及连塑暴跌导致的PVC杀跌行情,可能是一次恐慌性的错杀行情,在乙烯法生产成本没有占据优势之前,这种跌势或有可能形成一次空头陷阱。

期现倒挂促使套保盘集体离场

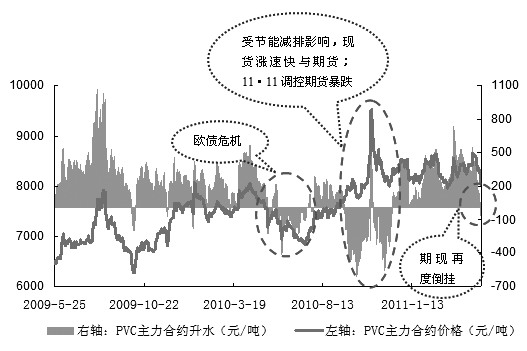

虽然5月以来PVC期价出现连续的快速杀跌,但各生产厂家迫于成本压力对现货价格的下调幅度非常有限。目前,PVC期价基本同现货保持平水甚至贴水状态,而盘中期价不时跳水导致的期现倒挂则促使多数传统套保席位如万达期货、宏源期货等将空头头寸平出。可见,多数生产厂家还是认为目前的PVC价格下调空间已非常有限。

从历史情况来看,除“欧债危机”等系统性风险导致期价贴水于现货价格外,只有在去年9—10月,受节能减排政策影响,现货价格大幅拉升造成了期现倒挂。除此之外,其余偶尔出现的期现倒挂最后都被证明是短期的空头陷阱。

PVC期货主力合约价格及升贴水

仓单“压力”不过是浮云

近期还一个导致PVC大跌的因素就是所谓的“仓单快速增加”。从5月5日至5月9日,短短3个交易日,PVC仓单增加了近15000张,截至目前,PVC仓单为19780张。但仔细分析我们会发现,其中绝大部分的量不过是被迫注册后用来在5月合约上交割用的。5月合约最后交易日持仓量为37608手,折合交割量则为18804张,约94020吨。也就是说,除交割仓单外,剩余仓单目前不足1000张。按照目前PVC月度产量100万吨左右来看,这批仓单总量不足PVC月度产量的10%,后期即使这批仓单流入现货市场,对PVC现货市场的影响也并不大。

结论

【期货日报】

苏公网安备 32030202000362号

苏公网安备 32030202000362号