2012年1—10月份,聚乙烯累计产量为819.7万吨,较去年同期略有减少,降幅为1.77%,但进口量为650.94万吨,较去年同期增加48.7万吨,增幅为8.08%,整体总量有所增加。2012年1—10月份,塑料薄膜产量较2011年同期增幅达18.35%,塑料制品产量增幅达9.54%。总之,尽管2012年全球经济衰退,加之中国经济增速明显下滑,但我国塑料行业的需求并未受到较大影响。

截至目前,我国PE总库存指数触及近3年来新低,低库存使得2012年四季度的现货价格异常坚挺。2013年伊始,PE新增产能的陆续投产将会改善市场低库存的局面,在今年一季度,低库存和新增产能将会主导PE现货市场的价格走势。

目前,连塑主力合约期价仍较现货价格处于贴水状态,截至2013年1月11日,贴水为700元/吨,纵观连塑的期现价差走势,期价较现货贴水的状况很少,也就2012年四季度较为突出。从基差角度分析,在现货价格较为坚挺的背景下,期价的下方空间有限,但临近春节,贸易商的备货意愿较淡,加之下游工厂的陆续停车,期价的上行动能亦较为有限。所以,短期内塑料期价或将围绕现货价格窄幅振荡,并不具备大幅上下的动能。

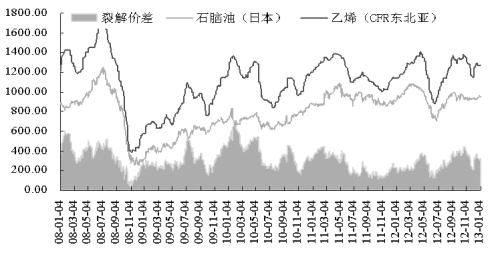

从裂解价差可知,前期价差逐步回落的局面在乙烯坚挺的背景下,继续呈现扩大之势,石脑油裂解为乙烯的价差一旦扩大,将使得裂解积极性增加,从而使得市场乙烯的供应量将会增加,将会抑制乙烯价格的上行。但是国内塑料2012年四季度的走势并未紧跟上游乙烯的走势,很大程度上直接归属到低库存的影响,使得国内现货价格表现异常坚挺,所以今年一季度连塑的走势受乙烯的波动影响或将较小。

裂解价差走势图

综上所述,目前连塑基本面略显偏多,PE低库存使得年内现货价格下行的可能性不大,加之塑料主力合约期价较现货价格持续贴水,期价的下方空间有限,1305合约短期亦有冲高动能,一旦较现货平水,其上方空间则不宜乐观,投资者可适当维持10800—11300元/吨区间波段操作为主。

转自期货日报网

苏公网安备 32030202000362号

苏公网安备 32030202000362号