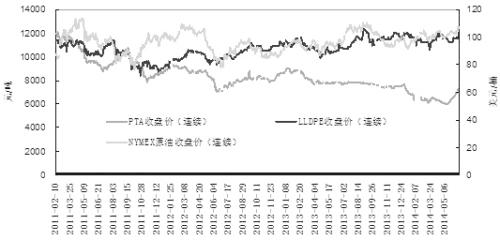

і¤ЖЪТФАґЈ¬ЖЪјЫІЁ¶ЇУЪ10000—12000ФЄ/¶ЦЗшјд

ЎЎЎЎ

ЎЎЎЎЅьЖЪЈ¬ЛжЧЕ№ъјКУНјЫН»ЖЖ105ГАФЄ/Н°µД№ШјьС№Б¦О»Ј¬№ъДЪ»Ї№¤Ж·іцПЦТ»Ж¬“ХЗ”ЙщЎЈLLDPEЖЪјЫТІіКПЦіцјУЛЩЙПХЗµДМ¬КЖЎЈКВКµЙПЈ¬ФзФЪ3ФВіхЈ¬LLDPEЖЪјЫѕНТСѕЖф¶ЇБЛЙПХЗРРЗйЈ¬ЦБДїЗ°АЫјЖХЗ·щі¬№э2000ФЄ/¶ЦЎЈ

ЎЎЎЎ¶АМШµДКРіЎЅб№№µјЦВLLDPEЖЪјЫї№µшРФПФЦш

ЎЎЎЎ¶Ф№ъДЪ»Ї№¤Ж·КРіЎАґЛµЈ¬ЧФ2011ДкДкіхїЄКјЈ¬ТСЅшИлµЅВюі¤µДРЬКРЎЈТФPTAАґЛµЈ¬ЖЪјЫґУ2011Дк2ФВµД12000ФЄ/¶ЦЙП·ЅёЯО»µшЦБЅсДк5ФВіхµД6000ФЄ/¶ЦёЅЅьЈ¬СьХ¶БЛТ»°лЎЈ¶шФЪїз¶Иґп3Дк°лµДК±јдАпЈ¬LLDPEЖЪјЫЅцФЪ2011ДкіцПЦБЛГчПФПВµшЈ¬µш·щФЪ25%ЧуУТЈ¬ЛжєуЅшИлґуЗшјдХсµґЧЯКЖЈ¬ІЁ¶ЇЗшјдФЪ10000—12000ФЄ/¶ЦЦ®јдЎЈЅШЦБ6ФВЦРС®Ј¬ЖЪјЫТСѕ»ШµЅ12000ФЄ/¶ЦёЅЅьЈ¬Ул3ДкЗ°µДёЯО»ТІЅцУР1000ФЄ/¶ЦЎЈ

ЎЎЎЎУЙґЛїЙТФїґіцЈ¬LLDPEЖЪјЫіКПЦіцГчПФµДї№µшМШХчЎЈ¶шёщ±ѕФТтѕНФЪУЪЖд¶АМШµДКРіЎЅб№№ЎЈµ±З°№ъДЪLLDPEЦчТЄЙъІъЧ°ЦГХЖОХФЪ“БЅН°УН”КЦЦРЈ¬µјЦВ№©У¦¶Лґ¦УЪёЯ¶ИВў¶ПЧґМ¬ЎЈґЛНвЈ¬ЅьДкАґЈ¬ЦРКЇ»ЇєНЦРКЇУНПајМХыєПБЛЖдПъКЫІїГЕЈ¬УЙёчЧ°ЦГ¶АБўПъКЫёДОЄУЙПъКЫ№«ЛѕЅшРРНіТ»ПъКЫЈ¬ЅшТ»ІЅКХЅф¶ЁјЫИЁЈ¬К№µГКЇ»ЇЖуТµ¶ФКРіЎјЫёсµДЦчµјЧчУГЅшТ»ІЅјУЗїЎЈ

ЎЎЎЎЦХ¶ЛРиЗуµНГФДСЧиЖЪјЫЗїКЖЕКЙэ

ЎЎЎЎФЪLLDPEЖЪјЫЗїКЖЕКЙэµД±ієуИґКЗЦХ¶ЛРиЗуµДіЦРшЖЈИхЎЈ°ьЧ°Д¤·ЅГжЈ¬КЬµЅФБПјЫёсІ»¶ПЕКЙэУ°ПмЈ¬ЖуТµЅУ»х»эј«РФІ»ёЯЈ¬ДїЗ°°ьЧ°Д¤ЖуТµХыМеїЄ№¤ВКО¬іЦФЪЛДіЙЧуУТЈ»Е©Д¤·ЅГжЈ¬µ±З°Хэґ¦УЪЕ©Д¤РиЗуµДїХµµЖЪЈ¬ХыМеїЄ№¤ВКЅцО¬іЦ¶юіЙЧуУТЎЈТтґЛЈ¬ґУЦХ¶ЛРиЗу·ЅГжїґЈ¬ДСОЄКРіЎМṩУРР§µДЦ§іЕЎЈ¶шКµјКЙПЈ¬ФЪLLDPEКРіЎТФНщµДЙПХЗРРЗйЦРЈ¬ґу¶аІ»КЗУЙРиЗуА¶ЇРНµДЙПХЗЈ¬¶шКЗЙПУОНЖ¶ЇРНµДЙПХЗЎЈЛщТФЈ¬ѕЎ№ЬЦХ¶Л±нПЦІ»јСЈ¬µ«ФЪКЇ»ЇЖуТµµДНЖ¶ЇПВЈ¬LLDPE±ЁјЫТАИ»ДЬЗїКЖЕКЙэЎЈ

ЎЎЎЎУЙґЛїЙТФїґіцЈ¬КЇ»ЇЖуТµµДПъКЫєН¶ЁјЫХюІЯІЕКЗЦчµјКРіЎЧЯКЖµД№ШјьТтЛШЎЈФЪКЇ»ЇЖуТµЦчµјµДЙПХЗРРЗйЦРЈ¬УЙУЪЦХ¶ЛРиЗуІ»ЧгЈ¬µјЦВёЯО»іЙЅ»КЬЧиЈ¬К№µГЖЪјЫФЪЙПХЗЧЯКЖЦРіцПЦѕзБТ»ШµчЎЈµ«ХвІўІ»ДЬёД±дКРіЎЗчКЖµД·ЅПтЎЈ

ЎЎЎЎґЛНвЈ¬ФЪУ°ПмКЇ»Ї¶ЁјЫµДЦЪ¶аТтЛШЦРЈ¬ФУНКЗТ»ёцІ»їЙєцКУµДТтЛШЎЈЅьБЅДк№ъјКУНјЫУлLLDPEЖЪјЫµДПа№ШРФіцПЦБЛГчПФПВЅµЈ¬ХвКЗТтОЄ№ъјКУНјЫЅшИлµЅХсµґЖЪЈ¬И±·¦ГчПФµДЗчКЖРФРРЗйЈ¬К№µГУНјЫ¶ФLLDPEЖЪјЫµДУ°ПмјхИхЎЈµ«ЛжЧЕ№ъјКУНјЫН»ЖЖЙП·Ѕ105ГАФЄ/Н°µДС№ЦЖЈ¬¶МЖЪДЪУНјЫЅ«ЗїКЖЙП№ҐЈ¬јУЦ®LLDPEКРіЎ¶АМШµДЅб№№Ј¬іЙ±ѕДЬЛіАыПтПВУОґ«µјЈ¬КЇ»ЇЖуТµО¬іЦКРіЎёЯјЫµД¶ЇБ¦Ѕ«ЅшТ»ІЅФцЗїЎЈ

ЎЎЎЎЛіКЖЧц¶аТАИ»КЗІ»¶юСЎФс

ЎЎЎЎ5ФВLLDPEЖЪјЫѕЎ№ЬН»ЖЖБЛ11000ФЄ/¶ЦµДЦШТЄ№ШїЪЈ¬µ«ЛжєуµДЙПХЗИґІўІ»ЛіАыЈ¬ФЪ10800—11400ФЄ/¶ЦЗшјдДЪХ№їЄБЛѕзБТµДІЁ¶ЇЎЈУЙУЪЦХ¶ЛРиЗуІ»ХсЈ¬ФЩјУЙПLLDPEївґжёЯЖ󣬵јЦВКРіЎ¶ФУЪЗчКЖµДЕР¶ЁіцПЦСПЦШ·ЦЖзЎЈґУРОМ¬ЙПїґЈ¬5ФВµДКРіЎОЮВЫКЗІЁ¶Ї·щ¶И»№КЗѕзБТіМ¶И¶јГчПФФцґуЈ¬µ«ЖЪјЫµДРОМ¬ИґКЗСПёсТвТеµДЙПХЗРОМ¬ЎЈЅшИл6ФВТФєуЈ¬ЖЪјЫТФГїИХТ»ёцРВёЯµДЅЪЧајУЛЩЙПХЗЈ¬КРіЎЙПХЗЗчКЖЅшТ»ІЅГчИ·ЎЈ

ЎЎЎЎТтґЛЈ¬ґУІЩЧчЅЗ¶ИАґїґЈ¬µ±З°ЛіКЖЧц¶аТАИ»КЗІ»¶юСЎФсЎЈ¶шФЪЖЪјЫАЫјЖХЗ·щТСѕі¬№э20%µДЗйїцПВЈ¬ИліЎЧц¶ајИРиТЄУВЖшЈ¬УЦРиТЄТ»ёцєГµДИліЎµгЎЈЅьЖЪЈ¬УЙУЪЖЪјЫј±ѕзАЙэЈ¬К№µГ»ШµчµДїХјдФцґуЈ¬ТтґЛїХІЦµДН¶ЧКХЯФЭІ»ТЄј±УЪИліЎЈ¬ґэ±ѕВЦЖЪјЫ»ШµчµЅТ»ёцГчПФµНµгЈ¬ФЩЅйИл¶аµҐЎЈ¶ФУЪЗ°ЖЪТСѕЅйИлµД¶аµҐЈ¬ФтїЙДНРДіЦУРЈ¬ФЪКРіЎ№№ЦюГчПФµД¶ҐІїЦ®З°Ј¬ИГАыИуід·Ц±јЕЬЎЈ

АґФґЈєЖЪ»хИХ±Ё

ЛХ№«Нш°І±ё 32030202000362єЕ

ЛХ№«Нш°І±ё 32030202000362єЕ