ЎЎЎЎPTAХвІЁЙПХЗРРЗйКЗУЙПВУОµДјѕЅЪРФ±ё»х¶шТэ·ўЈ¬ФБПPXјЫёсЙПХЗФцЗїБЛPTAµДЙПХЗ¶ЇБ¦Ј¬¶шЙз»бївґжО¬іЦµНО»Ј¬КРіЎ»хФґУРПЮЈ¬ФтКЗPTAЖЪјЫіЦРшЧЯёЯµДІъТµ»щґЎЎЈµ«ДїЗ°їґЈ¬Ц§іЕPTAЙПХЗµДТтЛШУРЛщИх»ЇЈ¬¶МЖЪPTAЖЪјЫЅ«ЅшРРµчХыЎЈ

ЎЎЎЎ

ЎЎЎЎЧФИҐДк6ФВµЅ11ФВЦРС®PTAКРіЎСУРшБЛОеёцФВµДХсµґЧЯКЖЈ¬Ц®єуЦХУЪУАґБЛТ»ІЁ·ґµЇРРЗйЈ¬ЦчБ¦1305єПФјґУ7400µгЙПХЗЦБ8700µгЈ¬ПЦ»хјЫёсТІПт9000µг±ЖЅьЎЈPTAХвІЁЙПХЗРРЗйКЗУЙПВУОµДјѕЅЪРФ±ё»х¶шТэ·ўЈ¬ФБПPXјЫёсЙПХЗФцЗїБЛPTAµДЙПХЗ¶ЇБ¦Ј¬¶шЙз»бївґжО¬іЦµНО»Ј¬КРіЎ»хФґУРПЮЈ¬ФтКЗPTAЖЪјЫіЦРшЧЯёЯµДІъТµ»щґЎЎЈµ«ДїЗ°їґЈ¬Ц§іЕPTAЙПХЗµДТтЛШУРЛщИх»ЇЈ¬¶МЖЪPTAЖЪјЫЅ«ЅшРРµчХыЎЈ

ЎЎЎЎФУНСУРшЗїКЖ

ЎЎЎЎФУНјЫёсґУИҐДк12ФВЙПС®їЄКјЙПХЗЈ¬ДїЗ°ИФґ¦УЪ¶а·ЅКРіЎЎЈЅьЖЪФУНКРіЎУРБЅґуАыєГЦ§іЕЈ¬Т»КЗЙіМШјхІъЎЈ2012ДкЧоєуБЅёцФВЈ¬ЙіМШµДИХІъФУНБїјхЙЩ70НтН°Ј¬12ФВЅцОЄ900НтН°Ј¬ЅПЅсДк3ФВ·ЭКµК©µДИХІъБїёЯµг1000НтН°Ѕµ·щГчПФЈ¬ХвТІКЗёГ№ъЧФ2011Дк5ФВТФАґКЧґОЅ«ІъБїЅµЦБИзґЛµНµДЛ®ЖЅЎЈЧчОЄИ«ЗтЧоґуµДФУНЙъІъ№ъЈ¬ЙіМШµДјхІъ¶ФУНјЫРОіЙУРБ¦Ц§іЕЎЈ¶юКЗSeawayХэКЅН¶ИлФЛУЄЎЈГА№ъWTIФУНПаЅПBrentµДМщЛ®ёЯґп20ГАЅр/Н°Ј¬ФТтЦ®Т»КЗNYMEXЅ»ёоївјґївРАµДФУНївґжёЯЖуЎЈЅШЦБ1ФВ4ИХївРАФУНївґжіЦРшФцјУЈ¬ґҐј°5008НтН°µДјНВјРВёЯЎЈSeawayФтКЗУЙївРАНЁНщГА№ъєЈНеµДБ¶і§µДТ»МхКдУН№ЬµАЈ¬SeawayФЛБ¦УЙ15НтН°/ИХМбЙэЦБ40НтН°/ИХЈ¬Ѕ«УРЦъУЪјхЙЩївРАёЯЖуµДївґжЈ¬Ц§іЕWTIУНјЫЎЈґЛНвЈ¬CFTCѕ»¶аіЦІЦТІґ¦УЪЙПРРЗчКЖЈ¬¶аН·іЦРшФцјУЈ¬¶шїХН·јхЙЩЈ¬ѕ»¶аіЦІЦТСѕґУИҐДк12ФВЙПС®µД16НтКЦФцЦБДїЗ°µД21.4НтКЦЎЈ

ЎЎЎЎѕЭЧоРВµДЖшПуФ¤±ЁіЖЈ¬ГА№ъЦРОчІїєН¶«±±ІїЅ«УР±©С©П®АґЈ¬Бу·ЦУНРиЗуИФЅ«О¬іЦёЯО»ЎЈХвЅ«іЙОЄУНјЫФЪОґАґТ»ёцФВСУРшЗїКЖµДЦ§іЕТтЛШЎЈ

ЎЎЎЎPXјЫёсёЯО»Хсµґ

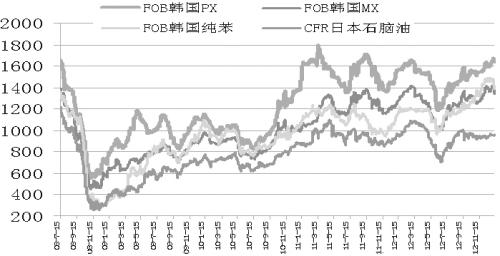

ЎЎЎЎФУНјЫёсЗїКЖґЩіЙПВУО»Ї№¤Ж·¶аН··ХО§ЎЈПВУОКЇ»ЇЖ·КЇДФУНєН·јМюјЫёсѕщјбН¦ЎЈЅШЦБ1ФВ15ИХЈ¬КЇДФУНµҐИХХЗ20ГАФЄЦБ949—957ГАФЄ/¶ЦCFRИХ±ѕЈ¬Тм№№ј¶MXµш6ГАФЄЦБ1323—1324ГАФЄ/¶ЦFOBє«№ъЈ¬СЗЦЮPXµш4ГАФЄЦБ1632—1633ГАФЄ/¶ЦFOBє«№ъєН1657—1658ГАФЄ/¶ЦCFRЦР№ъМЁНеЈ¬СЗЦЮґї±ЅХЗ7ГАФЄЦБ1378—1379ГАФЄ/¶ЦFOBє«№ъЎЈ·јМюКРіЎУРХЗУРµшЈ¬ХыМеТАѕЙО¬іЦФЪёЯО»ЎЈґУИҐДк11ФВЦРС®ЛгЖрЈ¬PXФЪPTAµДХвІЁ·ґµЇРРЗйЦРЧЯіцБЛ“ПИХЗЈЁИҐДк12ФВ11ИХёЯµг1637ГАЅр/¶ЦЈ©єуµшЈЁ12ФВ18ИХµНµг1594ГАЅр/¶ЦЈ©ФЩХЗЈЁЅсДк1ФВ7ИХёЯµг1672ГАЅр/¶ЦЈ©ФЩµшЈЁ1ФВ16ИХµНµг1632ГАЅр/¶ЦЈ©”µДХсµґЧЯКЖЎЈ»Ш№ЛТ»ПВЈ¬PXјЫёсЦ»І»№эУЦ»ШµЅБЛЖрКјµгЈ¬¶ФУ¦µДPTAіЙ±ѕ°ґХХРРТµЧоПИЅшЛ®ЖЅТІФЪ8800ФЄ/¶ЦЎЈ¶шФЪґЛЖЪјдЈ¬PXµД№©У¦јёєхГ»УР±д»ЇЎЈ

ЎЎЎЎѕЫхҐївґжґ¦УЪµНО»

ЎЎЎЎЧоЅьТ»ЦЬЅХгµШЗшЦчБчІъПъО¬іЦФЪ80%ёЅЅьЈ¬µУЛї№¤і§ївґжРЎ·щФцјУЈ¬µУВЪPOYївґжФЪ9МмёЅЅьЈ¬DTYївґжФЪ25МмЈ¬FDYївґжФЪ16МмЈ¬і¤ЛїёєєЙФЪ83%ЎЈЛдИ»ѕЫхҐІъПъЅПЗ°ЖЪУРЛщ»ШВдЈ¬µ«¶ФPTAµДАыїХУ°ПмУРПЮЈ¬Т»КЗѕЫхҐїчЛр·щ¶ИЅПЗ°ЖЪУРЛщ»єЅвЈ¬¶юКЗѕЫхҐївґжО»УЪДк¶ИµНО»ЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬PXЛдУРРВІъДЬНЖіцЈ¬µ«ТаУРАПІъДЬЅшРРјмРЮЈ¬Н¬К±PTAЖуТµФЪјЫёсЅУЅьіЙ±ѕПЯєујУґуїЄ№¤ВКУЦ»бМбЙэ¶ФPXµДРиЗуЈ¬PX¶ФPTAµДіЙ±ѕЦ§іЕЧчУГИФЅ«ґжФЪЈ¬єуЖЪPTAКРіЎИФУРНыСЭТпіЙ±ѕНЖЙэРНРРЗйЎЈБнТ»·ЅГжЈ¬ПВУОѕЫхҐївґжїЙТФїШЦЖЈ¬їчЛр·щ¶ИјхРЎЈ¬ЗТґєЅЪЗ°єуїЄ№¤ВКПВЅµ·щ¶ИУРПЮЈ¬ѕЫхҐТтЛШІ»»бНПАЫPTAКРіЎЎЈТтґЛЈ¬¶МЖЪХсµґєуЈ¬PTAјЫёсИФУРїЙДЬјМРшЙПіеЎЈ

ЧЄФШЖЪ»хИХ±ЁНш

ЛХ№«Нш°І±ё 32030202000362єЕ

ЛХ№«Нш°І±ё 32030202000362єЕ