在宏观利好以及期现价差大幅倒挂的支撑下,LLDPE期价仍然保持坚挺,但是LLDPE市场人气低迷使得期价上行的动能有限。预计LLDPE期价节前将以振荡运行为主。

近期在宏观利好以及上游原料价格走强的支撑下,LLDPE期价从低点回升,然而下游需求对高价现货的抵触情绪浓厚,市场供需矛盾较大,加之石化企业陆续下调出厂价格,主力1305合约价格上攻乏力,预计LLDPE期价将维持振荡运行的格局。

上游原料价格走高

我国2012年第四季度GDP增速为7.9%,经济数据较为乐观,市场信心得到提振,同时有消息称美国众议院考虑临时提高债务上限,美国债务危机的担忧缓解,市场风险偏好上升,国际油价偏强运行,WTI油价已经上涨至95美元/桶一线。在宏观经济转暖的背景下,国际能源署上调了2013年全球石油需求增长预期,该机构预计2013年全球石油日需求9080万桶,比2012年日需求增加90万桶,并且认为中国将是需求增加的主要动力。而中国海关总署发布的初步数据显示,2012年12月,中国进口原油2367万吨,同比强劲增长8%,验证国内经济回升对于原油进口的需求增加。另外,受到整体供应偏紧,以及下游行业对原料需求良好的推动,亚洲市场的乙烯原料价格呈现出稳步上行的趋势,使得LLDPE的成本支撑预期进一步强化。

供需矛盾加剧

上游原料价格虽走高,但受制于供需矛盾的压力,LLDPE现货市场保持低迷状态。从供应方面观察,石化装置开工基本正常,市场供应充裕,石化库存压力加大。反观需求,由于LLDPE价格高位运行,下游膜料企业的需求受到严重抑制,并且临近春节长假,下游开工不足进一步拖累市场需求,中间环节货源流通速度缓慢。目前农膜工厂开工率在40%—50%,多数小型工厂已经停机,今年多数下游厂家反映会提前放假,对于原料的采购意向偏弱。随着供需矛盾的持续加剧,社会库存从低位持续回升。中塑资讯数据显示,截至1月16日,PE库存较去年底增加3.64%,南、北方库存都呈现上升的势头,1月份上半月主要市场库存较去年底明显增加。值得注意的是,近期石化销售大区多采取降价措施降低库存,货源也渐渐向贸易商转移。

石化下调出厂价格

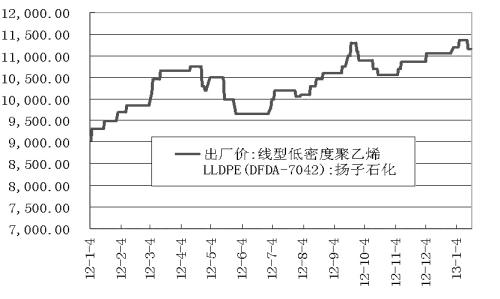

受需求的拖累以及现货市场不景气的影响,石化企业陆续降价出货,主流企业的出厂价格较1月份高点下降幅度在200元/吨左右。虽然石化企业定价走弱,但是整体下降幅度较为有限,目前国内LLDPE主流价格在11000—11300元/吨。笔者认为,由于宏观经济预期较好,以及上游成本的支撑,石化和贸易商缺乏大幅下调报价的意愿。不过,由于2月份受到春节假期影响,石化销售压力大增,石化企业通过降价促销的方式保持库存在较低的水平,有利于掌握后期市场的定价主动权,预计节前石化企业仍然会小幅向下调整价格,市场人气将延续低迷状态。

综上分析,受制于下游需求以及库存压力,石化定价开始走弱,市场气氛比较低迷。在宏观利好以及期现价差大幅倒挂的支撑下,LLDPE期价仍然保持坚挺,但是LLDPE市场人气低迷使得期价上行的动能有限。预计LLDPE期价节前将以振荡运行为主。

转自 期货日报网

苏公网安备 32030202000362号

苏公网安备 32030202000362号