焦化厂对前景普遍感到悲观

近期,受投资持续低迷、焦炭出现新一轮降价潮的影响,焦炭期价仍延续着下行走势。随着焦炭价格下行,焦化厂、钢厂的焦炭库存也开始回落,这或将在短期内抑制焦炭价格的下行,令其呈现回稳行情。但考虑到焦炭下游需求仍疲软,焦化厂开工率维持高位等因素,预计焦炭价格仍具有下行空间。

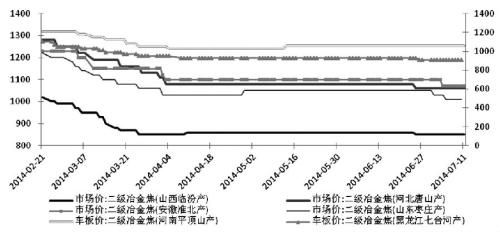

焦炭价格仍处于下行趋势

6月下旬开始,在钢市进入淡季和投资低迷的带动下,国内焦炭现货价格终于结束了持续近一个月的回稳局面,呈现出新一轮降价潮。据统计,截至7月11日,临汾、枣庄、淮北、唐山二级冶金焦市场价格分别为850元/吨、1060元/吨、1070元/吨、1010元/吨;平顶山、七台河二级冶金焦车板价分别为1060元/吨、910元/吨,普遍下调价格约10—30元/吨。目前来看,焦炭现货价格仍然没有上涨的预期,而且焦化厂对未来前景普遍感到悲观,处于回调后的观望状态。

国内焦炭90%以上用于钢铁,在目前焦炭产能过剩的环境下,其价格驱动力主要来源于钢材下游需求。钢材下游主要包括建筑、机械、汽车、船舶、家电等板块,其中建筑占50%以上,主要是房地产和基建;机械约占20%,主要是制造业,其他行业占比较小。

目前在经济稳增长的刺激下,虽然国内基建投资有所回暖,但难以对冲整体投资的低迷态势,建筑、机械行业用钢需求仍会低迷,这是决定焦炭价格持续下行的根本原因。此外,7—8月是房地产、基建施工淡季,会相应减少建筑用钢需求,对焦炭价格下行也起到一定的推动作用。

库存降低利于焦炭价格短暂回稳

面对焦炭现货价格的持续下行,国内独立和规模较小的焦化厂的生产出现明显亏损,其一般通过延长焦炭的结焦时间和减少工人的工作时间来降低开工率,从而减少产量、减少库存、减少亏损。截至目前,国内独立焦化厂的焦炭库存为12.8万吨,比6月初下降约1.46万吨。另外,面对焦炭价格新一轮下跌之势,部分钢厂对焦炭采购比较谨慎,对采购价格多以打压和观望为主,这也导致钢厂焦炭库存的减少。最新数据显示,国内样本钢厂焦炭平均库存可用天数为10.42天,比6月初减少1.13天。

国内独立焦化厂和样本钢厂的焦炭库存降低,有利于抑制焦炭现货价格的下降趋势,短期内将支撑现货价格出现回稳行情,或导致下行中的焦炭期价出现短暂的振荡行情。

然而,面对焦炭价格的下降和焦炭库存的降低,国内焦化厂总体开工率并没有减少。最新数据显示,国内独立焦化厂开工率仍保持5月底以来的79%左右,但已开始下降,离今年最低值74.2%还有一定距离,开工率的高位说明焦炭价格还具有一定的下降空间。

总之,在新一轮降价潮后,焦炭现货价格或会呈现短暂回稳行情,但仍具有下行空间,焦炭期价也将弱势难改。如出现阶段性上涨行情即是做空良机,为控制风险,可分步建仓并设好相应止损线。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号