甲醇期货已经维持了近两个月的振荡行情,2800一线是运行中轴,但近期却出现破位下行的迹象,11月12日更是跌破60日长期均线,显示后期甲醇期价下跌概率较大。

供应维持高位

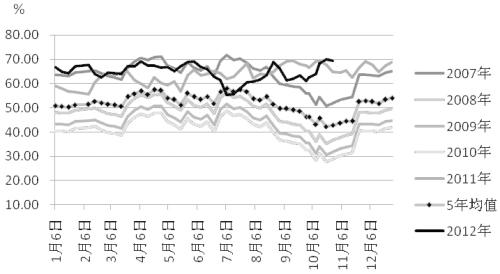

进入11月,国内甲醇企业利润水平整体稳定,企业开工的积极性相对较高,促使企业开工率持续处于高位。目前企业开工率连续两周达到自2007年以来历史同期最高水平,截至11月8日当周企业开工率达到69.41%的高位。而原材料价格整体稳中有跌,预计未来开工率将持续维持高位。

甲醇开工率

近期港口库存压力整体不大,截至11月8日当周华东地区港口库存较10月末小幅下滑,华南港口库存跌幅则相对较大。总体来说,虽然华东和华南港口库存总和已经下滑至50万吨下方,但较10月末水平跌幅较小,仅下跌1.7万吨。而进入11月甲醇产量较10月末则增加了41.58万吨。甲醇市场供应整体维持高位。

下游需求增长缓慢

作为甲醇最大的下游需求端,进入11月甲醛企业开工率稳步小幅上升,截至11月8日当周企业开工率为61.37%。但仍旧远低于过去4年同期均值水平。据了解,十八大期间北京地区周边300公里内甲醛企业全部停车,而有关统计显示,华北地区甲醛总产能为89.5万吨,占全国总产能的29.8%。此外,终端行业房地产市场则在国家宏观调控下持续维持疲态,后市需求亮点难寻,下游需求下滑的概率较大。

二甲醚价格近期稳中有涨,但是下游液化气市场对于高价二甲醚抵触情绪增加,导致二甲醚价格上升空间有限。未来伴随着南方市场检修结束,二甲醚市场的利好也将逐渐消失,企业开工率也会随之降低,对甲醇的需求也将减少。

宏观利好带动有限

最新公布的10月份CPI同比上涨1.7%,创33个月以来的新低,较9月份下降0.1个百分点。PPI同比下降2.8%,较9月份上升0.2个百分点,15个月以来首次出现回升。PPI环比转正在一定程度上预示着我国工业经济有见底回升的迹象,对大宗商品有一定的利好提振。但是我国GDP增速明显放缓,国内经济依然处于低谷。因此,短期的数据利好对大宗商品的提振作用有限。

综合来看,在甲醇供应持续高位,下游需求亮点难现的背景下,甲醇期价下行压力加大。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号