PTA期货主力合约在今年1月7日创出去年11月下旬以来大涨行情新高8736元/吨后,展开近两周的调整,上周四二次下探8350元/吨受到支撑后再度振荡上行。自此,期货走势开始强于现货,基差不断缩小。目前国内春节临近,PTA供需面偏弱,但成本及宏观面支撑较强,多空分歧加大,笔者认为在这种矛盾格局下,PTA期货价差结构将结束近两年的反向格局,回归正向市场。

宏观面乐观预期营造做多氛围

去年12月以来,宏观面利好频传,国内股市与期货市场摆脱低迷,走出强劲上涨行情。压制金融市场近三年的欧债危机开始淡化,宏观面利多消息不断出现,增强了市场对后市的看涨信心。除了个别直接受益于政策利好的行业外,大部分行业供需面好转尚需时间,因此,现货及近月合约价格上涨乏力,但在宏观面乐观预期主导下,投资者会转向做多期货远月合约,弱化供需面偏空影响。最近两个月,工业品期货轮番强势上涨验证了这种逻辑。宏观大势是决定期货市场价差结构的主要力量。去年四季度宏观面向好以来,国内工业品期货除PTA、LLDPE外,近远月价差结构全部转为正向格局,PTA价差结构转向只是时间问题。

成本限制PTA跌幅

市场原来预期1月韩国HC 80万吨PX新装置和2月国内腾龙芳烃160万吨PX新装置投产会打压亚洲市场PX价格,但实际HC新装置开出后,PX价格并未走弱。主要原因是,国内PTA行业开工率快速提高,PX需求增加,和腾龙芳烃投产时间再次推迟共同推动亚洲市场PX价格易涨难跌。日韩生产商2月PX合同货报价大幅提高至1720—1750美元/吨,预计执行价会高于1月1625美元/吨水平,PTA生产成本被牢牢封在9000元 /吨之上。一二季度日韩及台湾地区共计6套PX装置计划检修,从而推动2月PX现货行情继续保持强势。

PTA现货价格长时间运行在成本价下方,即使PTA需求走弱,强成本支撑也会限制现货价格跌幅。

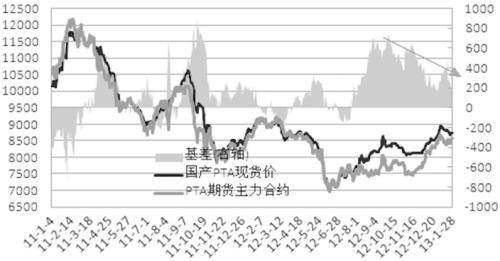

2011年1月—2013年1月PTA基差

春节因素导致近期供需面偏弱

目前春节临近,终端纺织行业停产比例日益增加,上周开工率降至50%,而往年春节期间江浙织机开机率会降至20%左右。中间聚酯行业部分装置在春节前有停产检修计划。据中纤网预计,从1月下旬到2月上旬将有350万吨聚酯产能处于停产状态,停产产能约占整个行业产能的9%左右。国内PTA行业开工率从去年12月底的68%提高至86%的高位,国内市场供给逐渐充裕。2013年聚酯工厂合约货比例较高,加之聚酯涤纶行情春节前低迷,聚酯工厂对PTA现货采购意愿不强,加剧供需面弱势,制约了PTA期货上涨后现货的跟涨力度。

总体来看,在宏观面转强,成本坚挺,短期供需面偏弱的共同作用下,PTA价差结构将由反向市场转向正向市场(期货价格高于现货,期货远月价格高于近月)。短期供需面偏弱会抑制现货价格涨幅,同时,高成本会限制现货跌幅。宏观面转强会刺激资金不断去做多贴水的期货合约,直到转为升水。建议可重点逢低中线做多PTA 9月合约。

苏公网安备 32030202000362号

苏公网安备 32030202000362号