PTA

国内外PX、PTA价格变化

上周PTA现货随期货波动,先抑后扬。市场人民币现货货源偏紧,部分工厂刚需补货,买卖僵持,成交清淡。近期市场询盘美金货源明显增多,但偏低价位下,美金盘多是套牢盘,按目前价位出货亏损较大,商家多数开始缩手观望。在买盘积极询盘推动下,市场气氛略显活跃,但实际成交十分稀少,且成交价差较大,行情清淡中略显混乱。成交价格先由周一的7150—7200元/吨下跌至周二周三的7000—7010元/吨,后在周四周五又回升至7200—7250元/吨,市场心态企稳,但宏观变动仍对行情影响较大。

利差分析

上周PX振荡下跌,周初在1225美元/吨,周三跌至1206美元/吨,周四反弹至1231美元/吨,周均价为1217.75美元/吨,较前一周跌26美元/吨。PTA外盘振荡下跌,周初为911美元/吨,周五为922美元/吨,外盘均价896.75美元/吨,较前一周跌36.75美元/吨。由于PTA外盘跌幅大于PX跌幅,PTA外盘亏损扩大至78美元/吨。内盘PTA弱势下跌,周均价为7106元/吨,较前一周跌200元/吨,跌幅大于PX跌幅,内盘亏损扩大至161元/吨左右。

负荷动态

逸盛宁波200万吨PTA装置6月12日晚已重启,远东一套60万吨装置6月11日下午因故停车检修,6月15日已重启,其余装置检修状态维持。当前PTA行业开工负荷为95%,较前一周上升9%。聚酯工厂生产略减,开工负荷维持83%,与前一周基本持平。

本周展望

目前市场现货货源偏少,商家持货惜售,工厂维持刚需补货,市场气氛较活跃。周末希腊大选结果将揭晓,宏观面不确定性风险可能有所缓解,预计本周PTA可能小幅反弹。

棉花

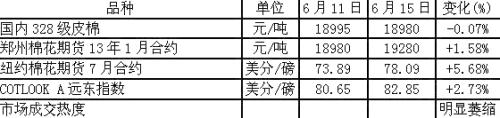

国内外棉花价格变化情况

上周内外盘期货都有较大幅度反弹。虽然国内现货市场价格企稳,但成交明显萎缩。

中美棉价对比

上周国内棉花现货价格有所企稳,但是成交更显清淡,不少地区地产棉成交基本停滞。部分棉商分析认为主要有两方面的原因:一是棉纱价格加速下行,同时北方纺企借麦忙停工放假的现象有所增多,纺企整体开工不济,采购下降;二是之前一些大棉商低价出货之后,短期市场需求有所减少。上周在外棉大幅反弹的情况下,中美棉花价差有所缩小。

清关外棉市场上周成交重心继续下移。以印度棉s-6 1-5/32为例,低价成交尚可,但高于17500元/吨成交困难。配额价格继续上扬,目前成交基本都在3300元/吨以上。

中印棉价对比

上周印度国内s-6棉价大幅反弹之后,有所回落,折人民币价格在10300元/吨左右,与国内价差缩小为8600元/吨。昨日印度将其国内2012/2013年度籽棉最低收购保护价大幅上调至4.1元/公斤,粗略折算其下年度皮棉保护价约为9400元/吨。

国内纱市情况

上周国内棉纱价格延续跌势,但跌幅有所收敛。近期,某大型纺企下调纱线价格使得市场承压,在产销持续无好转的情况下,预计纱线市场弱势难改。

后市简评

虽然期货市场近两日有大幅上涨,但对于现货市场带动较为有限,现货成交萎缩的局面短期内较难改善。(期货日报)

苏公网安备 32030202000362号

苏公网安备 32030202000362号