短期集中检修过后, 各装置仍会再度开车

8月底9月初,在原油大幅反弹以及石化装置集中检修的带动下,PTA呈现V型反转之势,技术上有明显转强信号。短期看,由于上游原料开始企稳、PX及PTA装置9—10月集中检修以及下游迎来需求旺季,PTA阶段性反弹行情仍有望延续。但长期看,趋势仍然向下,建议投资者耐心等待反弹后的再次沽空机会。

油价整体决定PTA价格重心

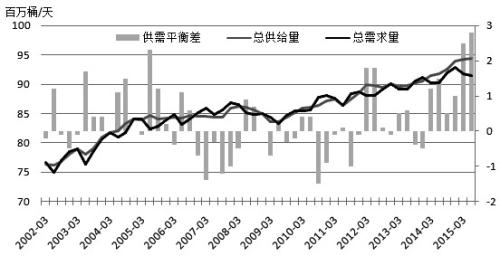

近年来,受全球经济增长放缓、原油供大于求以及美元走强等因素影响,原油价格重心大幅下移。7月中旬伊朗核问题谈判达成全面性协议,标志着此前对伊朗经济的各项制裁措施将逐渐解除。因此,在全球石油供应过剩的情况下,市场预计OPEC的原油产量将再创历史新高。此前伊朗曾表态称,伊朗在制裁解除后原油出口能够马上增加50万桶/天,并将不惜任何代价提高石油产出。此举将进一步加剧市场过剩程度并打压油价。

而8月最后几个交易日,市场行情发生扭转,原油呈现大幅反弹行情。一方面,美国能源信息署(EIA)在油气产量月度报告中调整了调查方法,并下调了对半年来石油产量的估测;另一方面,欧佩克发布的报告中称准备与其他产油国讨论产量问题。近日,国际能源署9月《石油市场月度报告》预测非欧佩克供应量将急剧减少。

事实上,随着油价再次大幅回落,美国在线钻井数继续呈下降态势。油田服务机构贝克休斯公布的数据显示,截至9月11日当周,美国在线钻探油井数量652座,比前周减少10座,比去年同期减少940座。美国在线钻探油井总数仍比2014年10月高点低了约60%。美国产量自5月起开始下降,主要系钻井数量自2014年11月起持续减少,新井产出抵不上老井损耗所致。美国能源信息署(EIA)上周发布报告称,美国8月原油日产量下降14万桶,至960万桶,创下近一年新低,并且表示,低油价可能使美国原油产量在2016年年底前持续下滑。

无论如何,油价在下跌至40—50美元/桶的绝对低位后,下跌空间和持续时间非常有限,一有风吹草动极易引发大幅反弹行情。然而主产国若无实质性减产行为,加之伊朗产出增长预期不变,原油短期整体供需过剩格局也不会明显改善,盘面缺乏持续上涨动力。基于此,我们认为油价整体将维持在40—60美元/桶的低位区间运行。这也将决定着PTA价格重心的整体运行区间。

图为全球原油供需

PX阶段性检修增加

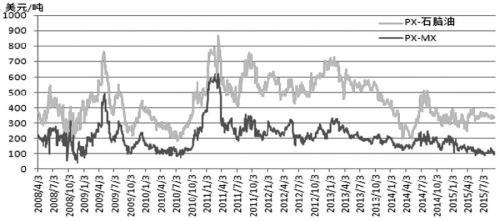

PX作为PTA的直接上游原料,其价格坚挺程度直接对PTA价格产生影响。2013—2014年大量PX新产能开始陆续释放,PX加工利润由600—700美元/吨的暴利大幅压缩至300—350美元/吨的盈亏平衡线边缘。2015年PX新增产能压力相对较小,国内仅有中金石化一套160万吨新装置且已经在8月正式投产,而上半年腾龙芳烃160万吨装置意外爆炸事件的发生,使得市场供过于求的矛盾缓解了不少。

近期,亚洲地区PX装置检修明显增多。泰国PTT62万吨装置7月28日停车,计划停车检修75天左右;韩国双龙80万吨装置8月18日停车,计划停车30天左右。而9—10月仍有大量PX装置集中检修。从目前PX工厂已公布信息来看,除乌鲁木齐石化100万吨装置9月降负荷运行外,亚洲地区将有300余万吨装置计划检修,韩国乐天70万吨、三星道达尔100万吨、韩国SK100万吨、日本东燃通用25万吨均计划10月停车,此外韩国GS40万吨装置计划于11月减产。届时PX开工负荷将再度下降至70%以下的两年来低位水平。

从目前的PX生产利润来看,PX-石脑油价差持续处于350美元/吨附近,在整个聚酯产业链中仍处于利润水平较好环节。然而,在PX装置检修增加,且暂无更多新产能释放的背景下,PX加工利润水平有望呈现扩大走势,将对PX以及PTA价格形成强劲支撑。

图为 PX加工费

PTA集中检修,短期利润压缩空间有限

上半年,PTA工厂整体面临大幅亏损局面。在此背景下,远东石化正式宣布破产,退出PTA行业竞争领域。虽然行业内没有了联盟限产之说,但多家主要厂商不约而同地选择停车检修应对,特别是8月以来计划检修装置显著增多。具体来看,仪征化纤65万吨装置8月18日开始停车检修至10月中旬;逸盛宁波220万吨装置8月27日因故障停车检修,65万吨装置9月11日再次因故障停车;恒力石化2号线220万吨装置8月下旬完成检修,1号线8月底停车检修,3号线也将轮流检修;虹港石化150万吨装置9月7日开始停车检修至9月23日;珠海BP110万吨装置9月10日开始停车检修15天左右;上海金山石化40万吨装置9月中旬开始停车检修;汉邦石化60万吨装置计划9月底停车检修;天津石化34万吨装置计划在仪征检修完之后停车;华东一套150万吨PTA装置,由于设备问题计划9月底10月初开始检修。此外,逸盛海南220万吨、逸盛大连330万吨两套大装置也将在10月轮流检修。初步计算,此次检修共涉及PTA产能超过1500万吨,最低开工负荷将降至50%以下。

随着停车检修装置增加,PTA短期动态供需开始由过剩转向紧缺局面,PTA库存处于净消化状态。在PTA社会库存不断下滑的同时,交易所仓单库存流出最为显著。数据显示,截至9月11日,郑商所仓单加预报总量下滑至41565张,较前期最高时期的17.5万张的水平大幅缩减。这一方面是由于PTA自身供需偏紧原因所致,另一方面根据交易所规则,PTA仓单将于9月中旬集中注销。从目前情况来看,9月仓单压力已经完全化解。

与此同时,PTA工厂加工利润也较前期有所好转,但依然是聚酯产业链中唯一亏损的品种。截至9月10日,以720元/吨加工费用计算,PTA工厂动态盈亏修复至-248元/吨。而从历史盈亏水平来看,单纯PTA工厂自身加工费用端可压缩空间相对有限,仅在300—400元/吨。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号