在下游需求低迷以及下半年甲醇新增产能增加的背景下,甲醇价格上涨空间有限。但若伊朗问题炒作继续,原油价格持续强势,甲醇价格仍有上行可能,但空间有限。

上周,甲醇价格出现回调,ME1209合约击穿10日均线,在20日均线处受到强烈支撑。盘面上,空头连续两天试图击穿2780一线,但每次虚破之后,空头都无法扩大战果,显示出向下20日均线的支撑是非常有效的。向上来看,非常不利的一点是随着反弹的深入,持仓量持续减少。在得不到量能有效配合的情况下,ME1209合约站上60日均线的可能性不大。

原油价格持续走强

甲醇止跌回升,原油价格功不可没,主要原因是伊朗问题又起波澜。美国近期启动了新一轮针对伊朗的制裁,美国财政部宣布制裁伊朗50多家涉及核和弹道导弹项目的实体。针对制裁,伊朗海军司令表示,如果伊朗安全受到威胁,那么一滴石油也别想通过霍尔木兹海峡。

宏观经济方面,来自欧洲地区的利空消息不断。继13日将意大利政府债券评级由A3下调至Baa2、评级展望为负面后,7月16日,穆迪旗下评级机构又将13家意大利银行评级下调1—2级。6月西班牙向ECB借款飙升500亿欧元,刷新历史记录。前期市场持续下跌已经对欧债问题有充分反应,并且目前欧洲国家合作解决欧债问题意愿较强,这类消息对原油价格的影响有限。

下半年新投产能有所增加

ICIS数据显示,截至6月底,我国新建和扩建甲醇装置总产能超过300万吨。目前,大部分甲醇新增产能仍处于试运行阶段,尚未进入稳定的商业化运转,其商品集中投放期或将出现在下半年。

下半年仍有不少新建和扩建的甲醇项目投入生产。初步预计新建装置产能近800万吨的水平,其中部分新建和扩建装置投产时间集中在四季度,考虑到天气因素及新建装置的调试时间,预计下半年实际能投产的新建和扩建装置产能在500万吨左右。

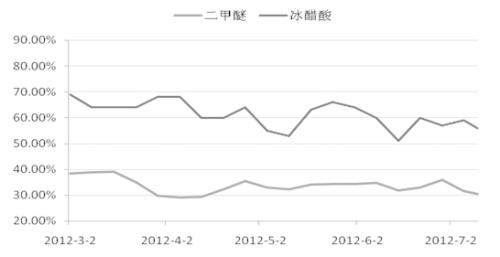

下游产业开工率降低

甲醛方面,山东地区企业表示,下游人造板需求低迷,企业出货并不理想。河北不少甲醛企业表示,甲醛价格与原料甲醇成本严重倒挂。另外,由于上周持续降雨,河北甲醛企业开工率有所下降,局部地区降至5成以下。

醋酸方面,河南顺达装置推迟重启,加上各地工厂继续控制产量,上周冰醋酸行业开工率继续持稳于54%。受供应量偏紧和工厂库存偏低支撑,部分工厂仍继续推涨报价。

二甲醚方面,随着原油价格反弹,液化气市场振荡走高,并且自身供给基本面有所好转。二甲醚价格近期有所上涨,张家港久泰二甲醚价格较月初每吨上涨超过400元。由于前期停车检修装置尚未完全恢复,上周二甲醚开工率为29.9%,较前一周下滑1.8%。后期进口气成本走高将带动国产气价格上行,液化气市场逐渐进入补给期,加上二甲醚企业库存不高,价格仍有上升空间。总之,甲醇下游需求仍然低迷,虽然部分下游产品价格有所上涨,但这主要受供给减少影响,而非由于下游需求改善。

总体来看,在下游需求低迷以及下半年甲醇新增产能增加的背景下,甲醇价格上涨空间有限。但若伊朗问题炒作继续,原油价格持续强势,甲醇价格仍有上行可能,但空间有限。操作建议,ME1209合约回调至2820以下买入,止损2800,止盈60日均线。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号