期货市场10月已经收官,虽处于“金九银十”的传统旺季,但PTA产业链并没有表现出旺季特征。PTA期货整体表现偏弱,1305合约将继续承压。

期货市场10月已经收官,虽处于“金九银十”的传统旺季,但PTA产业链并没有表现出旺季特征。PTA期货整体表现偏弱,1301合约价格稍显坚挺,围绕7800上下200点窄幅振荡,而即将成为主力合约的1305则以下跌为主。展望后市,PTA基本面仍然疲弱,1305合约将继续承压。

原油大幅回落,PX坚挺格局难持久

纽约原油价格曾在QE3的助推下于9月中旬反弹至100美元/桶上方,然而好景不长,随后国际油价开始下跌,在90美元/桶附近振荡不到一个月,10月下半月开始又加速下跌,再下一个台阶至85美元/桶附近。地缘政治因素对油价的支撑力度不断弱化,基本面的影响逐渐占据主导地位。此外,欧债危机和美国大选对国际油价的打压也在延续,原油在短期内的走势仍难乐观。油价的走弱给整个大宗商品市场带来了负面影响,而石化产业链便首当其冲,PTA价格也受到了压制。

值得注意的是,尽管原油价格跌幅较大,但PX仍然相对坚挺。而PX的坚挺,主要受自身产能投放较少而PTA产能剧增的影响。不过,随着PX与石脑油价差的扩大,PX进一步挤压了PTA的利润,当前PTA的亏损幅度由10月上旬的400元/吨左右迅速扩大到700元/吨。亏损的扩大,必将导致PX受到PTA生产商的抵制,价格高位维持的时间必打折扣。这从当前PTA装置的大规模检修以及11月PX的ACP商谈可以得到反映,商谈中卖方报价在1630—1690美元/吨不等,但买方还盘价较低,部分仅1400—1450美元/吨。PX价格可谓“高处不胜寒”,后市走弱的可能性较大,PTA的成本支撑有松动迹象。

产能投放加快,PTA现货价格开始松动

新产能的投放,一直是今年PTA市场关注的焦点。据统计,今年国内一共将增加1260万吨产能,从时间分布上看,大部分集中在下半年,尤以9—11月为最。预计新增的7套装置中,珠海BP的20万吨扩充产能于1月投产,远东石化140万吨装置于5月投产,嘉兴石化150万吨和恒力石化一期220万吨装置于9月投产,恒力二期220万吨于10月投产,而逸盛海南210万吨装置和逸盛大连300万吨新装置预计在11月投放市场。9—11月如此密集的投放布局,恐怕在我国PTA发展史上尚属首次。

受产能投放的影响,本来具备较强成本支撑的PTA现货价格也开始走弱,10月30日跌破了自9月中旬以来坚守的8200元/吨一线平台。

聚酯库存增加,PTA下游需求较为疲弱

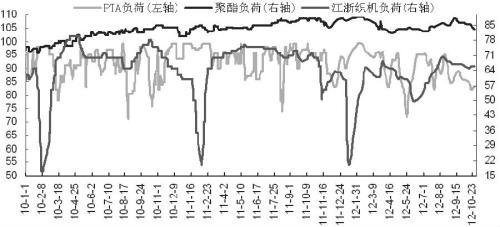

经过国庆的节前备货和节后补库之后,聚酯产品的库存再度上升,以涤纶长丝为例,当前的库存较9月底增加2—6天不等。受需求不佳和亏损扩大等因素影响,当前整个PTA产业链的开工率都较为低迷,似乎已经提前入冬,PTA和聚酯的开工率均在83%左右,江浙织机负荷在66%左右,广东圆机负荷在41%左右,均较上月明显回落。

综上所述,10月的PTA市场,在传统旺季里并没有起色,已经错过了反弹的最好时机,而进入到11月,PTA的基本面将进一步走弱,仅9—11月积累的PTA新产能压力就将使得PTA市场透不过气来。在当前原油走弱,PX缺乏上升动力的情况下,PTA期货将会失去来自上游市场的强大支撑,而终端消费受国内外经济下行的影响,始终未有明显改观。同时受成本坍塌和需求低迷的双重打击,PTA后市将继续承压。

期货主力合约即将换月,1301合约逐步逼近交割日期,鉴于期现价差约有400元/吨,后期1301合约价格因将逐步向现货价格靠拢而相对坚挺,新的主力合约1305将面临较大的抛压,可能回到前期低点7200点附近,而现货价格的松动,将助推期货价格回落的进程。1301与1305合约之间的价差将进一步拉大,或由当前300元/吨左右拉大至500元/吨附近。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号