重点因素分析:

☆割胶旺季来临 供应快速增加

泰国开割季节到来,生产旺季将在5 月中旬左右来临,产量快速增加致使当地现货报价连续下滑,目前20 号标胶价格已经跌至4650 美元/吨左右,3 号烟片胶的价格也回落到5400 美元/吨左右。一般情况下,泰国5 月份产量将比4 月份增加8-10 万吨,达到26 万吨以上。从全年产量看,泰国橡胶协会主席总产量预计为346 万吨,前期的洪水令预测值调低1%左右,较少的幅度远低于此前的预估。目前泰国天气有利于割胶,当前泰国南部地区割胶面积约为80%,未来两周将迎来全面割胶,原料供应量稳步增加。季节性特点决定印尼和印度在5 月份的产量预计不会出现大的波动,马来西亚产量可能稍有增加,越南产胶旺季将在6 月来临,5 月份产量为4.5 万吨左右。

天然橡胶生产国协会(ANRPC)最近公布的数据显示,今年全球天然橡胶产量增幅估计料低于之前预期,预计产量料为1002.5 万吨,低于之前预估的1006.0 万吨,减少的幅度不是很多。

国内,4 月初低温阴雨使得海南产区橡胶灾情严重,部分胶树出现枯死,开割时间推迟,预计有些胶林将到6 月份才能正常割胶,比正常年份推迟了两个月。长期看,橡胶树受损将需要3 到5 年的恢复时间,今后几年的产量都会有所减少。

☆下游轮胎及汽车市场喜忧参半 需求总体稍显疲软

国内外汽车市场表现冷热不均,北美、德、新兴经济体国家产销较为旺盛,中、日、法等市场表现较差,主要原因是地震影响、中国车市政策转变和一些刺激计划的取消。目前,“新兴”市场在全球轻型汽车销量中的份额已经超过了经济发达地区。

2011 年4 月份美国车市实现了月销量连续八个月的同比增长,年销量折合率达到了1320 万辆,为今年第三个月年销量折合率突破1300 万辆。其中,轻型车(主要包括乘用车、SUV 和皮卡)的销量达到了115.79 万辆,同比增长了18%。1-4 月轻型车销量为421.81 万辆,同比增幅高达20%,而去年同期销量仅为352.79 万辆。三巨头4 月份仍延续了稳定增长的势头,其中,通用汽车销量达到了23.25 万辆,同比增幅为27%,福特汽车销量达到了18.9 万辆,同比增长13%,;克莱斯勒汽车公司销量增长了23%至11.72 万辆。

中国汽车市场的增速继续放缓,今年一季度各车型产销同比增幅回落明显,其中乘用车产销分别增长8.37%和9.07%,与上年同期相比大幅回落。商用车产销同比分别增长4.66%和4.86%,增幅相比回落很多。4 月份日本国内新车(不含微型车)销量10.8824 万辆,为1968 年1 月有统计以来月度新低,同比下降51%,降幅创历史新高,是继3 月份以来连续两个月出现大幅下降。2011 年4 月份法国市场新车销量下跌了11.2%,乘用车的新车注册量为16.94 万辆,销量下跌主要是由于政府新车消费刺激计划于取消所致。

国内外轮胎市场的表现并不一致,国内外市场分化严重,欧美轮胎制造商产销局面保持较好,1 季度财报业绩大幅攀升,如韩泰轮胎2011 年第一季度全球销售额同比增长16.3%至1.4 万亿韩元,创下全球季度销售最高纪录。米其林1季度销售大增28%,超过50 亿欧元,创下历史最好水平。固特异第一季度业绩营收亦创历史新高。预计全年产销仍较乐观,良好的销量和利润使得这些轮胎厂商持续买入天然橡胶原料。优异的销售业绩令厂家积极采购天然橡胶原料,其成交价格要高于国内厂家,产地供应商也积极供货。

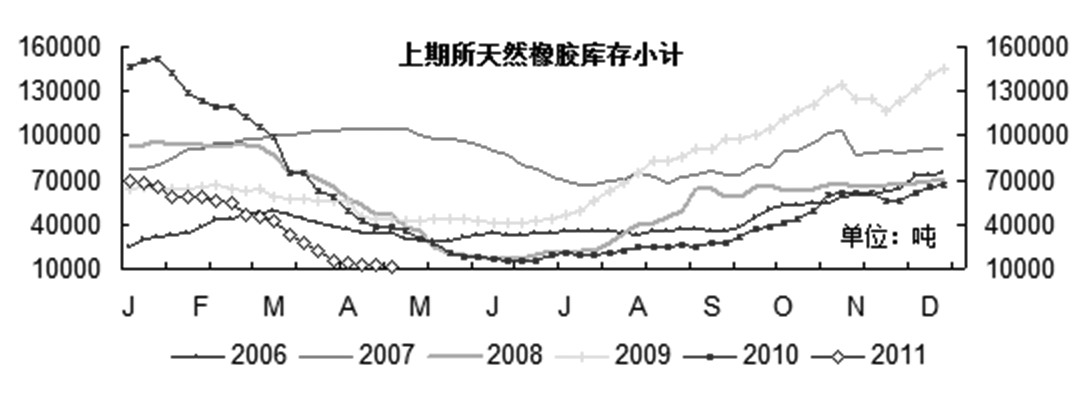

反观国内,在政策打压和调控之下,轮胎企业正面临严重紧缩下的资金周转压力,产销相对低迷,各工厂盈亏状况分化严重,一部分厂家仍处在亏损边缘。厂家多以消化青岛保税区现有库存为主,随用随买。上期所库存快速消化,4月29 日库存不足1.3 万吨,创下历史新低。

结论或操作建议:

5 月份天然橡胶市场利空因素占据主要地位,上游供应的持续好转、下游汽车轮胎业需求的相对疲软、国内调控措施带来的利空打压,多因素的聚集使得胶价面临的下行压力很大,沪胶将延续震荡下行的走势。市场的支撑作用主来来自于下游一些消费市场的良好表现,如北美和新兴市场车市的快速复苏,国际轮胎企业销售和利润大幅好转带动的原料需求增加等。国内现货市场上,上期所橡胶库存已经创下历史新低,4 月底库存仅为1.3 万吨左右,如果青岛保税区现货也出现快速减少,则轮胎企业需求及外盘的相对高位将对沪胶及国内现货价格带来提振作用,可多留意近期国内现货的减少情况。技术上,沪胶连续回落之后,已经逼近三万元整数关口和去年11 月底的低点,首先关注29000-30000 元得支撑力度,空单可以持有,如果跌破上述区间,则更远的支撑位是2010 年10 月初的26400 元一线。

供应恢复挤压胶市泡沫

沪胶市场自春节以后就一直维持调整的态势。早在去年末,市场就预计天胶价格将在供应逐渐恢复的5月出现下跌行情。时至上周五,沪胶主力9月合约已经跌至30000元/吨附近,盘中最低至29400元/吨。

4月中下旬,大部分人还在担心天胶9月合约是否能够跌到32000元/吨,这相对于该合约的历史最高价42195元/吨来说,就意味着下跌了超过24%,但结果是,随后的两周内胶价直接下降到30000元/吨以下,笔者用惯性下跌来解释这一现象。

从因果关系来看,现在的橡胶市场可以用利多出尽来解释,也可以用多种利空因素出现来解释。目前沪胶5月份合约价格是34120元/吨,相对于9月份的主力合约来说,价差在3830元/吨,历史同期平均的价差仅为1000元/吨左右。这就意味着,9月合约被过度抛空了。

总结起来,目前市场上对胶价具有或者可能有影响的因素有以下几个方面。

首先,国际油价。许多人可能会认为我们所交易的橡胶品种是原油的下游产品,因此都把它称为化工品种,还有人认为日本东京工业交易所交易的是合成橡胶,这些都是错误的认识。天然橡胶与合成橡胶具有替代作用,因此,天然橡胶就和原油价格具有联系。

理论上是有联系,但是化工品的影响因素太多,原油这个上游产品的价格波动有时候未必能够顺利传导到下游品种上,橡胶就是个例证。2月份以来,国际油价一直在创新高,而橡胶市场却在创新低。原油价格5月初才开始下跌,好像事实证明二者关系不大,实际上是,影响天然橡胶的因素太多了,而原油价格波动这个因素不能顺利传导至天然橡胶市场,因此天胶本身供求因素占据了主导。

其次,美元币值。如果2月份以后依据美元贬值来做多橡胶市场,那么你轻则忍痛割肉,重则全军覆没。正如此前所说,市翅反映预期因素,当美元持续贬值的时候,橡胶并未出现大幅上升行情,反而持续创新低,二者的关系已经很明显。所以你不能基于美元指数继续走低,而做多橡胶,事实是,即使美元指数继续下跌,胶价也未必会上升。反而,美元指数的强劲反弹,可能会令胶价雪上加霜,这主要是从目前市场的联动性来考虑的,而非某种直接的联系。

最后,天然橡胶的本身供求因素。供求才是主导胶价的根本性因素,尽管可能掺杂了投资因素,但总体而言,现在的胶价反映了基本面的周期性转变。

后市来看,第一,橡胶供应未来仍然是影响市场的关键因素。3月29日天然橡胶生产国协会称,受播种面积增加及单产提高推动,全球2011年天然橡胶产量预期将达到1006万吨,高于之前预估的970万吨。

第二,中国、印度等国汽车工业的发展是对橡胶需求影响最大的因素。2011年上半年中国汽车产销有所回落,主要与有关鼓励消费政策退出和限购令政策实施、上年基数较高,以及上年年底各企业为节日进行了一定的生产储备有关,但总体仍保持较高增速。

另外,中国轮胎企业的生存状况,也会影响到橡胶市场,此前有报道称,高企胶价令国内50%以上的轮胎生产商陷入亏损,因此当时要求抛国储平抑价格呼声较高。

第三,橡胶生产国的价格干预最终将影响到天然橡胶期货价格。日本大地震发生后,天胶期现价格齐跌,泰国政府就入市干预胶价,通过限制橡胶贸易商出口的方式抬升现货胶价,并表示不会接受低于100泰铢/公斤的现货胶价,这种措施效果明显,胶价随即回升。

天胶缺乏支撑 空单可减仓止盈

橡胶现货

5月8日,亚洲现货橡胶价格追随TOCOM橡胶和沪胶期货下跌,6、7月装船的泰国3号烟片胶报价走低20美分,至515美分/公斤。以零复合胶关税税率计算,其完税价格应在39900元/吨左右。国内贸易商低价抛货意向强烈,而买家选择退场观望。合成胶市场上,国内丁苯胶市场供应依然偏紧,但买家接盘谨慎,顺丁胶市场延续偏弱格局。

上游市臭

因美元走强和美国失业率意外反弹,上周五NYMEX6月原油期货收低2.62美元,至97.18美元/桶;ICE6月原油下跌1.67美元,至109.13美元/桶。

丁二烯市场上,亚洲丁二烯供应仍显紧张,因此尽管供应增加需求减少,但市场价格维持平稳,未闻有低价出现,此外美国需求表现强劲。上周五,亚洲丁二烯收盘价与前周持平,CFR中国丁二烯价格暂稳于3180美元/吨。受国际价格支撑,国内盘锦乙烯丁二烯出场价上周上调1000元,至22500元/吨,但下游普遍抵触高价接货,市场整体交投平淡。

下游市臭

因失去优惠政策的推动,中国车市已步入降温通道,业内预测二季度中国轿车市场销量将减少30万辆。轮胎企业当前开工率普遍偏低,对橡胶采购意愿偏弱,接货心理价位较低,市场成交零散,只有急用货的工厂才会少量拿货。另外,因生产受限,日本4月份汽车销量同比下降51%。

仓单库存

目前沪胶库存依然偏低,上周上期所橡胶周度库存小计再度减少1091吨,至11851吨,低于2006年以来历年同期库存,不足去年同期库存量的三分之一。但日胶库存趋于稳定,且高于去年同期数量,自年初至今,日胶库存基本维持在7000吨以上。因下游买气不足,目前国内现货市场出货速度较缓慢,上周青岛保税区库存仍处高位,去库存化进程受阻,货源多集中在大贸易商手中。随着国内云南、海南产区的大面积开割,加之东南亚产区割胶也陆续展开,后期投资者需要关注的是产区天气状

涨跌周期

从1998—2010年的历史数据来看,沪胶指数在5月的上涨概率为6成,平均月度收益率为4.63%。1999—2010年,日胶指数在5月的上涨概率为91%,平均月度收益率为6.01%,新胶全面上市后的供需预期以及天气状况牵动着市场价格走势。

主力持仓

RU1009合约上周持仓量增加7186手,至228954手,前20名主力持仓多空比值从前周的1.15下降到1.14,呈现净多状态。尽管换手率从3.98回落到3.31,但仍处高位,市场心态依然浮躁。

操作建议

本周焦点是中国4月经济数据以及美元走势。自5月11日起,中国4月份宏观经济数据将陆续公布,准备金率提高和加息如箭在弦。总体来看,沪胶仍面临着车市降温、新胶上市、货币收紧三个因素的制约,因种植面积的扩大和单产的提高,今年全球天胶产量有望增加,因此短期内若无明显不利天气因素出现,橡胶仍会缺乏支撑。

技术上,RU1109自4月中旬以来一直运行于布林通道中轨之下,经过连续的单边下跌后继续杀跌的动能减弱,不排除沪胶在3万关口展开一波反弹行情,但预计向上空间有限。操作上,前期空单可低位减仓止盈,或背靠5日均线继续谨慎持有,暂不建议轻易尝试抄底。

沪胶28000目标已临近 大规模杀跌将进入尾声

Ø 行情回顾:美军击毙本拉登、欧洲维持利率不变、人民币持续升值等因素主导市场,美元止跌反弹,商品暴跌呈现。主力1109合约周一开盘价32000元/吨,周内最高触及32150/吨,周内最低下探29400元/吨,全周报收30290元/吨,相比前一周下跌1570点或4.93%。沪胶盘中跌破三万关口,大规模的杀跌行情可能已经临近尾声。

Ø 库存状况:从期货库存来看,上海市场库存水平保持低位,本周期货可交割仓单减少1091至11851吨,注册仓单开始增加850吨至5915吨,日胶库存水平高位小幅回落。现货库存这块,国产胶库存水平回升,新胶上市给现货带来的压力已经体现;保税区的美金胶库存稳中有落,因部分轮胎厂开始介入,但出货速度一般;东南亚已经大量开割,前期洪水未给生产带来太大影响,产区天气也比较有利割胶。

Ø 持仓分析:本周沪胶总成交量达到273.2万手,比前一周减少159.3万手(只有4个交易日)。截至周五沪胶总持仓量为24.6万手,比前一周增加9398手,行情呈现增仓下跌态势。库存下滑持仓增加,使得虚实盘比例继续攀升至51:1,逼近去年6-8月份创造的历史最高点,理论上的逼仓风险日益放大。从多空持仓来看,华联永安占据多头前两位,银河国际中证保持在空头行列。

Ø 内外盘分析:按照周五主力合约收盘价,沪胶/日胶比价(剔除汇率因素)与节前持平,日胶周五恢复交易之后补跌充分。国内与东南亚的现货倒挂幅度继续回落,周五青岛保税区烟片为5100美元/吨,低于东南亚报价150美元/吨,青岛保税区印尼20号胶为4450美元/吨,低于东南亚报价50美元/吨。折算到中国复合胶进口成本下滑到34590元/吨,国内上海全乳胶报价回落至35000元/吨,沪胶现货月合约价格34120元/吨。

Ø 期现货分析:期货价格大幅走低,现货价格跟跌也快。截止周五,近月期货价格34120,远月期货价格30290元/吨,上海全乳胶现货价格35000元/吨,远近月价差、期现货价差均继续保持高位。目前现货市场上,国产胶新胶上市现货压力明显,周五电子市场云南成交价仅为32822元/吨。而美金胶现货相对抗跌,主产区陆续开割,情况比较正常,供应压力将会随之加重。

Ø 技术分析:从周K线图来看,沪胶最低跌至29400元即60周均线,而27000附近是11360至43000点五浪上涨的50%位置,构成强支撑位。沪胶大C浪下跌已经展开18个交易日,下跌8000点(大A浪为23个交易日,下跌10000点),本周内出现大C浪低点的可能性较大。

后市研判:

美元走势和人民币升值牵动商品多空双方的神经,国内政策调控效应逐步体现出来,实体经济受到一定损伤,关注后市政策是否会有松动。本周公布4月份数据,国内政策动向是最大的变数,需格外关注,而欧美政策已经基本清晰。橡胶基本面上,预期中的新胶上市压力正在实现,下游采购需求因胶价已经大幅下跌会有所恢复,利空正在兑现,利多还在酝酿。沪胶28000附近目标位已经逐步临近,大规模的杀跌行情将进入尾声,因此我们建议周内空单逐步逢低离场,观望或短线一段时间再做打算。

【中金在线】

苏公网安备 32030202000362号

苏公网安备 32030202000362号