9月份以来,连塑虽然波动较大,但依然属于大区间振荡行情,笔者定义为,在供需炒作基础上的资金溢价。当前连塑市场保持现货升水、远月贴水的格局。

市场结构界定

(1)国内现货价低于进口价。

(2)期货贴水,保持强基差格局。

(3)远月贴水,但是月间价差递减。

(4)固定月之间的价差呈现扩大趋势,并维持高位。

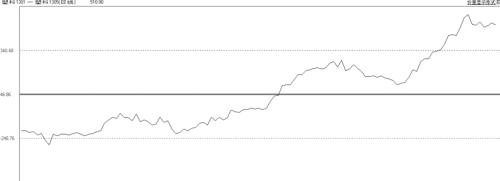

由上图可以看出,无论是内外比价还是期现比价,在9月份之后呈现出相对稳定的态势,在此前提下,可以进行反向市场的一些操作来获取稳定收益。

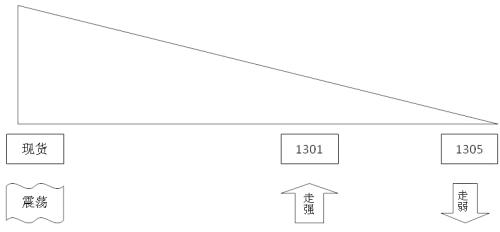

连塑市场结构可以用上图来表示:现货一直高升水,虽然有回调,但是整体高位振荡;“1月强5月弱”格局明显,并且基差高位,价差低位。

由此可以看出,9月份以后的市场完全反向,我们可以利用期现结构和月间结构进行相关的操作,获取相对稳定的收益。

基于结构的展期操作

考虑到交易所规则,那么现货商买入近月合约并持有,进行以下操作,均将得到比较好的收益:

(1)至交割月移仓到次近月(注意流动性风险);

(2)到交割日附近平仓(注意流动性风险);

(3)至交割日直接接货,在现货渠道出售。

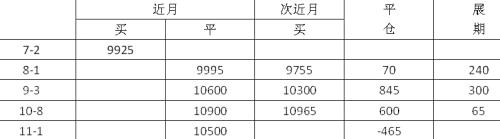

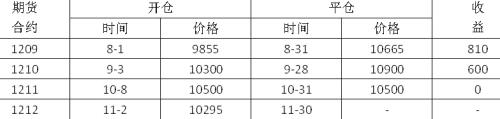

由表1、表2可以看出,各种策略收益均不错。当然,为了保证操作安全性,开仓和平仓时也要结合当时的市场结构,低基差高价差时开仓,高基差低价差时平仓或者移仓。

未来展望

未来市场界定:一是市场继续保持期货贴水,强基差格局;二是远月贴水,高价差维持——新产能扩张的大背景、投放时间以及季节性周期导致;三是“1月强5月弱”,5月是消费淡季,新产能投放对1月合约的威胁远小于对5月合约的威胁,同时注销3月合约仓单对5月合约的冲击也非常大。

操作策略上,一是当1月合约与5月合约之间的价差缩小时,可以伺机正套;二是可接近月多单,到交割日附近平仓或者接货;三是接次近月多单,到交割月展期。

表1 至交割月移仓到次近月

表2 至交割日平仓

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号