进入7月,沪胶一改前期领跌商品的熊市特征,振荡上扬。8月8日,沪胶主力1401合约涨幅超过4%,一举突破60日均线压制。笔者认为,沪胶的长期底部基本探明,未来将进入曲折的上涨周期。

沪胶熊市规律统计

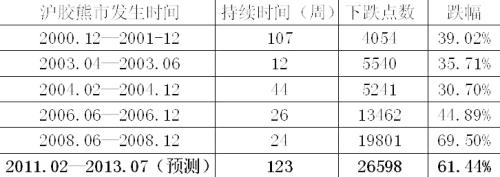

2000年以来沪胶熊市统计表

通过统计2000年以来沪胶熊市的数据,笔者发现如下规律:一是如果没有大的经济危机,沪胶熊市的跌幅一般在38%上下;二是熊市持续时间一般在50周以内,只有2000年的熊市持续了107周,符合慢涨快跌的规律;三是在2008年的经济危机中,沪胶表现出极端的熊市特性,跌幅达到69.5%。但类似于2008年的经济危机可谓多年难遇,可把69.5%的跌幅视为沪胶熊市跌幅的极限。

7月沪胶指数最低跌至16695元/吨,假设这是本轮熊市的底部,那么始于2011年的这轮熊市盛宴已经持续了123周,跌幅高达61.44%。从持续时间上来看,已经超过了沪胶历史上任何一次熊市;从跌幅上看,几乎与2008年的熊市跌幅持平。可以说,所有的利空因素已经在价格持续的下跌中透支殆尽,而潜在的利多因素正悄然凝聚。

供需数据的猫腻

天然橡胶生产国协会(ANRPC)在6月报告中,将全球天胶生产增速(泰国、印尼除外)下调到0.2%;在7月报告中,因天气恶劣将马来西亚全年天胶产量下调8万吨,仍然没有泰国数据。ANRPC的预测开始偏向多头。同时,全球第一大产胶国泰国的数据成为一个谜。市场普遍预计,泰国数据利空,但不排除因某种原因未来的泰国数据出现变数。国际橡胶研究小组(IRSG)最新预测数据也充满了弹性,以过剩量为例,17.9万吨的过剩量被换成了9.2万—28.4万吨的区间,上下皆游刃有余。以当下的时间周期和形势来看,ANRPC和IRSG都为未来的供需数据调整留了后手,供应过剩的预期出现改观的可能性越来越大。

未来需求将强劲增长

全球经济正处于复苏进程中,汽车业有望得到提振。7月中国进出口数据同比增长10.9%,远好于前值-0.7%,亦好于预期值1%,中国经济呈现出企稳迹象。国内汽车业的数据也好于市场预期,在上半年经济增长减速的大背景下,国内汽车销量仍然保持11.2%的高增长,产量增速高达9.3%。这说明国内汽车的消费需求很旺盛,轻易不会逆转。

欧洲经济体表现强劲,英国7月份综合PMI飙升至59.5,欧元区7月份综合PMI升至50.5,首次突破50的荣枯分水岭,有摆脱衰退的趋势。欧洲汽车业受经济衰退的影响而持续萎缩,2012年注册量累计增速-8.37%,2013年上半年为-6.68%。未来若欧洲经济走出衰退,压抑已久的需求势必爆发,欧洲汽车业有望成为未来汽车市场的黑马,这也是全球橡胶需求的潜在爆发点。

合成胶暴涨营造反弹氛围

7月上旬合成胶价格见底反弹。原因主要有两点:一是7月份中国将日本氯丁橡胶的反倾销税税率由9.9%调整为20.8%,政策面释放出行业保护的信号,增强了合成胶反弹信心;二是油价持续上涨,导致丁二烯价格暴涨,带动合成胶生产成本上升。

需要注意的是,最弱的合成胶出现报复性反弹,意味着市场内部或许已经发生了变化,预示着整个橡胶市场有望结束熊市。总之,16695元/吨有望成为沪胶的长期底部。建议投资者转变思维,后市以逢低买入为主,迎接沪胶上涨周期的到来。

苏公网安备 32030202000362号

苏公网安备 32030202000362号