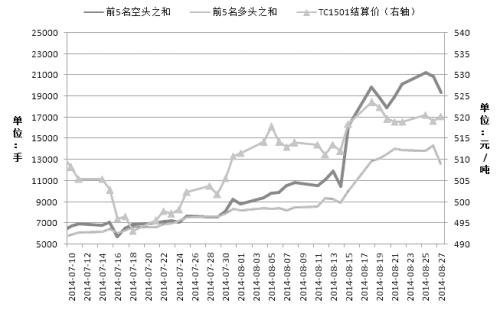

主力空头增仓幅度超过多头,前5名净空单数量逆势扩大

在8月15日大涨后,动力煤期货1501合约并没有一鼓作气、继续反弹。在利多政策仍有待落实,且动力煤市场供需结构尚未得到切实改变的背景下,期现价差较大吸引了卖出套保空头增仓,多空对峙升温,动力煤期货暂时进入横盘期。

煤炭脱困政策加码

由国家发改委牵头的煤炭行业脱困工作会议从7月14日以来每周举行一次,围绕改善煤炭行业大面积亏损局面提出的多项政策陆续出台,重点是控制总量。

此前,神华、中煤已经带头“限产保价”。近期,同煤集团也宣布将下半年煤炭产量和销量分别下调1000万吨以上。除了抓大型企业外,国家又将限产风暴扩大到全国。上周四《关于遏制煤矿超能力生产规范企业生产行为的通知》下发到25个产煤省区,国家发改委要求各省级煤炭行业管理部门要对所有合法生产煤矿的生产能力进行建档登记,以遏制其超能力生产;所有未经核准但已建成并组织生产的煤矿一律停产。

据了解,中国煤炭工业协会代国家发改委起草的下半年产量调控指导意见称,为达到市场供需基本平衡,以2013年实际产量为基数,按山西、陕西、内蒙古和贵州等煤炭主产区及神华、中煤集团全年调减10%,其他省区调减8%测算,今年后5个月调减总量将达到1.9亿吨左右。

日前,电价下调的消息尘埃落定,不过国家发改委特意要求发电企业与煤炭企业共同将发电用煤价格维持在合理区间,防止出现过度下跌,避免电价下调对煤价造成不利影响。此外,关于提高进口煤关税的传言也甚嚣尘上,只是暂未得到财政部的确认。

总体来看,国家救市决心很大,只是以上政策对动力煤供需基本面的影响存在滞后性,而且市场还需要通过未来几个月的统计数据来判断政策的落实情况。

短期下游需求偏淡

7月用电量数据令人大失所望,从目前形势来看,预计8月用电量数据也不容乐观,而处于夏峰和冬储之间的9—10月一向是动力煤需求淡季。

有关数据显示,8月18—24日当周,沿海地区六大电厂动力煤平均库存总量1350.55万吨,环比增加3.60%;库存平均可用天数25.16天,环比增加3.28天;平均日耗总量53.77万吨,环比下降10.15%,同比明显偏低。而随着天气继续转凉,电厂日耗将进一步下滑。

可见,虽然秦皇岛港煤炭库存已下降至560万吨以下,但由于需求不济,勉强企稳的港口煤价短期基本没有上涨动力。本周环渤海动力煤价格指数再降1元至478元/吨。市场传言大型煤企9月动力煤价格政策或保持不变。

多空分歧急剧升温

动力煤期货持仓数据显示,在1501合约反弹至520元/吨以后,多空分歧急剧升温,空头卖出套保的热情被较大的期现价差所激发,主力空头增仓幅度甚至超过多头,导致前5名净空单数量逆势扩大。目前1501合约与现货之间的价差约40—50元/吨,法人客户可以在买入现货的同时卖出1501合约,为了避免“掉卡”,企业可将这批现货滚动流通4个月之后再参与期货交割,预计扣除相关套利成本之后仍有20元/吨的利润空间,这吸引了较多的资金参与做空1501合约,压制了1501合约的反弹空间。

当前,1501合约出现较高的升水,不过政策的落实情况和下游需求的不确定性制约着1501合约反弹的空间,只有动力煤现货价格开始上涨,才能推动1501合约打开新的反弹空间。尽管近期放大的持仓量预示着可能会有一场暴风雨来临,但是短期内1501合约还将在多空博弈下延续振荡走势,运行区间大致为517—526元/吨。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号