ЎЎЎЎ11ФВµЧТФАґЈ¬PTAЖЪјЫЗїКЖЙПСпЈ¬ДїЗ°ТСЦБ8400ФЄ/¶Ц№ШЗ°ЎЈУЙУЪФБПјЫёсХсµґЖ«ЗїЈ¬ПВУОІъПъєГЧЄЈ¬јУЦ®єк№ЫГжЕдєПЈ¬PTAЖЪјЫ¶МЖЪїЙДЬјМРшЕКЙэЎЈ

ЎЎЎЎPXјЫёсёЯО»Хсµґ

ЎЎЎЎУЙУЪ1ФВІї·ЦPXЧ°ЦГјЖ»®јмРЮЈ¬ГіТЧЙМФЪ12ФВіх»эј«±ё»хЈ¬јУЦ®СЗЦЮµШЗшMX»хФґЖ«ЅфЈ¬јЫёсЙПХЗЈ¬PXјЫёсґтЖЖБЛ11ФВіЦРшФЪ1550ГАФЄ/¶ЦТ»ПЯХсµґµДёсѕЦЈ¬12ФВЙПС®їмЛЩЙПХЗЦБ1635ГАФЄ/¶ЦёЅЅьЈ¬ѕаАлДкДЪЧоёЯµг1659ГАФЄ/¶ЦЦ»УРТ»ІЅЦ®ТЈЎЈѕЎ№Ь1ФВє«№ъПЦґъ80Нт¶ЦЧ°ЦГН¶ІъЈ¬ЦР№ъМЪБъ·јМю160Нт¶ЦЧ°ЦГТІУРНыФЪґєЅЪЗ°єуїЄіµЈ¬µ«ФЪЧ°ЦГЛіАыН¶ІъЦ®З°ДСТФ¶ФPXКРіЎІъЙъКµЦКіе»чЈ¬ЅьЖЪPXјЫёсєЬДСіцПЦґу·щ¶ИµчХыЎЈµ«Из№ыPXјЫёсЙПХЗ№эїмЈ¬їЙДЬФЩ¶Иј·С№PTAАыИуїХјдЈ¬ґУ¶шµјЦВОґАґРиЗујхИхЈ¬PXјЫёсєуКРјМРшЙПРРЧиБ¦ТІІ»ИЭРЎкпЎЈ¶МЖЪPXјЫёсО¬іЦёЯО»Хсµґ»б¶ФPTAІъЙъЅПЗїіЙ±ѕЦ§іЕЎЈ

ЎЎЎЎ

ЎЎЎЎPTAПЦ»хјбН¦

ЎЎЎЎѕЎ№ЬЙПЦЬЖЪ»хіцПЦµчХыЈ¬µ«ПЦ»хјМРшРЎ·щЕКЙэЈ¬ЦБ±ѕЦЬТСЙэЦБ8500ФЄ/¶ЦТФЙПЎЈУЙУЪPTAЧ°ЦГїЄ№¤ВКЅµЦБЅьИэДкµНО»Ј¬єЬґуіМ¶ИЙПµЦПыБЛРВІъДЬН¶ІъµДС№Б¦Ј¬ЗТПВУОѕЫхҐРВІъДЬіЦРшН¶ІъЈ¬12ФВ»тУР100¶аНт¶ЦѕЫхҐЧ°ЦГН¶ІъЈ¬ТтґЛЈ¬PTAПЦ»х№©У¦Ж«ЅфЈ¬ПЦ»хјЫёс±ЈіЦјбН¦ЎЈЖЪ»хјЫёсѕ№эЅьЖЪµДґу·щЙПХЗЦ®єуЈ¬ЅППЦ»хМщЛ®·щ¶ИУРЛщКХХЈ¬ТСѕЅµЦБ300ФЄ/¶ЦТФДЪЎЈПЦ»х№©РиЖ«ЅфѕЦГжЅ«К№ПЦ»хјЫёсјМРш±ЈіЦјбН¦Ј¬Н¬К±¶ФЖЪ»хјЫёсУРЦ§іЕЎЈ

ЎЎЎЎѕЫхҐївґжС№Б¦ФЭ»є

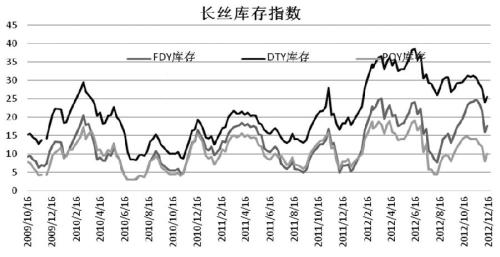

ЎЎЎЎЧФ11ФВПВС®їЄКјЈ¬ПВУОїЄКјЦЬЖЪРФ±ё»хЈ¬µУЛїІъПъУРЛщ»ШЙэЎЈЛдИ»ЙПЦЬКРіЎЅ»Н¶Жш·ХУРЛщ»ШВдЈ¬µ«ДїЗ°ѕЫхҐі§ївґжТАѕЙО¬іЦФЪєПАн·¶О§ДЪЈ¬µУВЪPOYївґжФЪ10МмёЅЅьЈ¬DTYївґжФЪ25МмЈ¬FDYївґжФЪ18МмЎЈ¶шЦЬТ»ФБПјЫёсґуХЗФЩ¶ИґМј¤ПВУО±ё»хИИЗйЈ¬µУЛїПъКЫФЩ¶ИЙПЙэЈ¬ївґжјМРшПВЅµЎЈївґжПы»ЇЅ«К№ѕЫхҐі§Н¦јЫТвФёЙПЙэЈ¬УРАыУЪPTAјЫёсёЯО»АХЗЎЈµ«ЦµµГЧўТвµДКЗЈ¬ЅьЖЪЙППВУОЖлХЗК№ѕЫхҐі§АыИуЅшТ»ІЅКХЛхЈ¬ЗТѕ№эЅьЖЪµДіЦРш±ё»хЦ®єуЈ¬ЦЇФмєНјУµЇі§ТСѕУРБЛТ»¶Ёґж»хЈ¬ОґАґѕЫхҐі§јМРшЧ·ХЗµДИИЗйЅ«ТтЦХ¶ЛРиЗуПВЅµ¶шјхИхЎЈ

ЎЎЎЎ

ЎЎЎЎЧЫЙПЛщКцЈ¬ФБПPXјЫёсЙПХЗЈ¬ПВУОЧ·ХЗЖш·ХУМґжЈ¬КРіЎ»щ±ѕГжЅЧ¶ОРФєГЧЄЈ¬µ«ґУЦРЖЪїґЈ¬ТтФЄµ©ј°ґєЅЪјЩЖЪБЩЅьЈ¬ОґАґЦЇ»ъёєєЙЅ«ЦрЅҐПВЅµЈ¬ЗТДкµЧЧКЅрЖ«ЅфЈ¬Ф¤ЖЪПВУОКРіЎЧ·ХЗДЬБ¦УРПЮЎЈ¶МЖЪУЙУЪіЙ±ѕЦ§іЕУРБ¦Ј¬PTAјЫёсПВµшїХјдТІФЭК±·в±ХЈ¬µ«јјКхЙПRSIЦё±кіцПЦ¶Ґ±іАлЈ¬¶МЖЪУ¦Мб·АЧКЅр»сАыБЛЅбґшАґµДіеёЯ»ШВд·зПХЎЈ

ЧЄЧФЖЪ»хИХ±ЁНш

ЛХ№«Нш°І±ё 32030202000362єЕ

ЛХ№«Нш°І±ё 32030202000362єЕ