详细的介绍请下载观看:闪耀系列系统介绍及统计检验展示

一、 系统介绍

“闪耀”程序化交易系列,取义于市场异常波动所闪现出来的交易机会。应用于沪深300指数期货的日内交易,使用15分钟、5分钟图表,收盘前自动离场,适用于具有一定资金规模的短线交易者,不同版本之间主要是离场策略的差别,不代表优劣差别,可综合或独立使用。

经过统计检验,沪深300股指期货蕴含较多的短线机会,虽然相较于橡胶等商品,其日内各级别(比如1日、1小时或5分钟等等)的绝对波动性并不算最大,但考虑到交易成本、最小波动价位的因素,其可利用的波动更多,例如股指的最小波动价位为0.2点,按照股指日波动50个点计算,波动行程为250(50/0.2),而橡胶最小波动价位为5元,按照主力合约日波动600元计算,波动行程只有120(600/5),不足股指期货的二分之一。这客观上为我们提供了较多的短线交易条件。

其次,股指期货上市时间相对较短,股票现货市场的T+1交易、融资融券制度不成熟等等因素造成其有效性较低,价格发现较为迟缓,机会相对更多也更稳定,“闪耀”系列正是利用股指期货其中一些统计性规律所开发的一款程序化交易模型。通过后面对比可以发现,其总体表现异常稳定,收益水平相对较高,风险可控程度很高。

需要说明的时,应用过程中,每日把模型加载到主力合约以及切换到当时的主力合约是手工完成的,日内交易完全自动,交易过程中不要运行其他程序,以免造成不必要的资源或程序冲突,最好有人工监控,以免掉线、死机等造成损失。

以下是“闪耀”模型统计在股指期货主力合约上检验结果汇总。

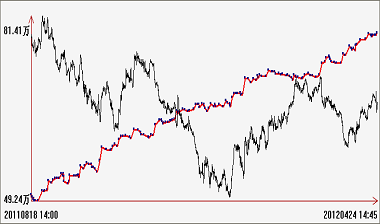

15分钟K线图(初始资金50万):

|

版本/策略 |

测试时间 |

盈利 |

胜率 |

盈亏比 |

最大回撤 |

交易次数 |

|

2.1 /双向 |

2011/8/17-2012/4/26 |

62.83% |

54.49% |

1.85 |

3.58% |

178 |

|

2.1 /只多 |

2011/8/17-2012/4/26 |

30.64% |

47.52% |

2.07 |

4.44% |

101 |

|

2.1 /只空 |

2011/8/17-2012/4/26 |

24.80% |

56.67% |

1.51 |

4.50% |

90 |

|

4.1 /双向 |

2011/8/17-2012/4/26 |

65.64% |

54.59% |

1.98 |

3.36% |

185 |

|

4.1 /只多 |

2011/8/17-2012/4/26 |

33.68% |

50.96% |

2.06 |

4.65% |

104 |

|

4.1 /只空 |

2011/8/17-2012/4/26 |

22.93% |

52.75% |

1.74 |

3.84% |

91 |

|

5.1 /双向 |

2011/8/17-2012/4/26 |

65.92% |

54.70% |

1.95 |

3.15% |

181 |

|

5.1 /只多 |

2011/8/17-2012/4/26 |

35.56% |

50.50% |

2.10 |

4.03% |

101 |

|

5.1 /只空 |

2011/8/17-2012/4/26 |

21.66% |

52.75% |

1.68 |

4.90% |

91 |

备注:“盈亏比”按照每笔平均收益/平均亏损计算。

二、 统计检验展示

股指期货15分钟

|

闪耀2.1 /双向 |

|

|

测试日期 |

2011/8/17-2012/4/26 |

|

初始资金 |

500000 |

|

最终权益 |

814140 |

|

最大回撤 |

3.58% |

|

最大连续亏损次数 |

5 |

|

盈利率 |

62.83% |

|

胜率 |

54.49% |

|

平均盈利/平均亏损 |

4876/2634 |

|

总交易次数 |

178 |

|

总手续费/单手手续费 |

16598/0.06% |