����һ����������

����������Medium to short-grain nonglutinous rice��Japonica rice���Ǿ��ͷ�Ŵ�Ե��Ĺ�ʵ�������ͺ���������ͼɸ��µ��ص㣬��Ҫ�ֲ����ҹ����������������ε������¶Ƚϵ͵��ƹ��ԭ�ߺ��ε������������ձ��ȡ�

������������һ�����Բ�Σ����̣������ǿ��ȵ�1.4-2.9������ë�����ܣ�â�ϳ������ǽϺ��Ѱ�С��û�У��������࣬�ӹ�ʱ���ײ������ף������ʽϸߣ��������Խ�С��ճ�Խϴ�

�������������䲥���ڡ������ںͳ����ڵIJ�ͬ���ɷ�Ϊ�羬�����о��������������ࡣһ���羬����������Ϊ90��180�죬�о���Ϊ125��150�죬������Ϊ150��180�졣

����

�ҹ���������ʡ�ĵ�����

����������Դ���й���ֲҵ��Ϣ��ũʱ���ݿ�

�������ȵĴ��ؾ����������Ե����ԣ����׳»��������£������ȡ�ù�䡢��ѿ�����Ʊ䡣���ȱ��ܵ�ԭ����“������¡��ܱ�”��Ŀǰ�ֿ��ձ���õĴ��ش�ʩ��Ҫ�������ٿ��Ƶ���ˮ�֣�������������ʣ��۵��ȷ��ഢ�أ��ܵ���ͨ�罵�£��ݷ��ε��Ⱥ��棻���ܱյ������ѡ�

����GB/T 20569-2006�����ȴ���Ʒ���ж��������йؾ����Ĺ涨

GB/T 20569-2006�����ȴ���Ʒ���ж��������йؾ����Ĺ涨

�����������������ž����������������������ӣ��Լ��۸���ǡ�ũ����ֲЧ��ߣ���֮���ҼӴ����ʵ�����ֲ�ṹ���������ص�֧�ţ��ҹ�����������������Ʒ�֣���ֲ����������ӣ����ж��������������ԣ������Ϸ������̵�����Ҳ��ʼ���Ծ�����ֲ�����ϡ������ȵأ�����֮���༼������ߣ��Լ�ˮ��Դ��������ʹ������������ߣ���Ʒ�����걣�ָ�λ��Ʒ��Ҳ�õ���һ���������ӹ������ľ��ף�������࣬�ڸ����𣬾����ϿɶȽϸߣ�Ŀǰȫ����50%���ϵľ�����ʳ�þ��ף������㡢�����������ʳ���������Ʒ�ָ����ܵ����Ⱥ���������

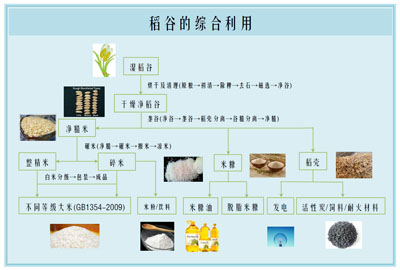

�����ۺ�����

�����������ھ����Ĺ���������

������һ����������ֲ����

�����ҹ�������ֲ��Ҫ�ֲ��ڻ����Ա��ı������������Խ���ʡΪ���ĵĽ�����������������ʡΪ���ĵ��ƹ��ԭ�����������б����������ְ���������������������������������������������ֲ��е��Ƕ����������ͽ�������������ֲ����ֱ�ռ��������ֲ�����50%��37%������������ÿ��4-5�·ݿ�ʼ��ֲ������9-10�·��ջ�һ����ֲһ��������������ÿ��5-6�·���ֲ������10-11�·��ջ�һ����С����Ͳ�����������������Ҫ���������������ա����֡����������ϡ��㽭�����ա�ɽ�����Ϻ������ϡ��ӱ������ɹš����������ġ����ࡢ�Ĵ������������ϵ�24��ʡ��������

����2001���������ҹ�������ֲ����Ͳ����������ӡ��ݹ���������Ϣ����ͳ�ƣ�2012�꾬����ֲ���Ϊ856���꣬��2001������177���ꣻ2012�꾬������Ϊ6444��֣���2001������1810��֣�������ʷ�¸ߡ�

����2001-2012���ҹ�������������Ͳ���

2001-2012���ҹ�������������Ͳ���

������������ʡ�к����������ա����֡����������ϡ��㽭�������߸�ʡ���ݹ���������Ϣ����ͳ�ƣ�2012����ʡ��������ռȫ����90%���ң����к�������������Ϊ2196��֣���ռ����Ϊ34%�����վ�������Ϊ1636��֣���ռ����Ϊ25%����ʡ�����ϼ�Լռȫ����61%��

����������Դ������������Ϣ����

2011-2012���ҹ���������ʡ��������Ͳ���

�����ܾ��������������ӡ���ֲ�Ƚ�����ϸߡ�����ˮƽ������ߡ�������ˮ������ģ���������Ӱ�죬������ֲ����Ͳ��������������ƣ��ر��Ǻ�����������ֲ�������һ�������ռ䣬����ȶ��ҹ���ʳ��ȫ�����������á�

�����������ҹ������������

�����ݹ�����ʳ��ͳ�ƣ�2011���ҹ�������������Ϊ6045��֣�ռ��������������32.2%�����п���������Ϊ5615��֣�ռ��������������92.89%��

����

2009-2011���ҹ��������ѽṹ

����ע������ָ�����ũ���˿�ʳ�����ѣ���������ָ��ҵ����������ũ��ɢ�������ã���ļ��������÷�Χ����ҵ����ָ�����������ۡ��۵Ȳ�Ʒ��

����������Դ��������ʳ��

�����������ҹ������������

�������������ҹ����ȹ���һֱ����Ը�����ķ��룬�����������٣����������������Ǵ����ǵ��ȡ����й���������ͳ�ƣ�2012���ҹ�������234.46��֣���Ҫ��Խ�ϣ�154.51��֣����ͻ�˹̹��57.96��֣���̩����17.54��֣��ȹ����ڣ�����Ʒ��Ϊ���ף����׳���27.91��֣���Ҫ���ڵ�������10.15��֣����ձ���4.98��֣������ʣ�4.9��֣��ȹ�������Ʒ����ҪΪ���ף���������Ϊ206.55��֡�

����2011����ǰ���ҹ�һֱ�Ǵ��ľ����ڹ���1990-2011��䣬�ҹ��ۼƾ����ڴ���2135��֣�1998���ҹ����׳��ڴﵽ374.4��ֵ���ʷ�������ռ������������ܳ�������19%������ҹ����׳��������½�����2012�꣬�ҹ����׳������Ѿ��µ���27.9��֣�ֻռ�������ó������3590��֣���0.7%��2009-2012��䣬�ҹ���������С��������2011�꣬������������У��ҹ�����������ߵ�57.8��֣��״γ����˳��������ɾ����ڹ�ת��Ϊ�����ڹ���

����Ŀǰ���ҹ������ڻ�ʵ����������2012��������Ϊ532��֡����г������ж�����Ϊ266��֣���Ӫó�ױ���Ϊ50%������ڽ��ڹ�˰Ϊ1%��

�������ģ��ҹ������ӹ���ó��

����1.�����ӹ�

���������ӹ���ҵ�����϶�,�ݹ�����ʳ����ͨ����ͳ�ƣ�2010��ȫ����ͳ���ӹ���ҵ8519�ң����ж�����ʡ����2000�����ϡ�ͬʱ�������չ���ҵ����ʳ������ͨ�������Լ��Ĵ��ӹ����������ӹ���ҵ�㷺�ֲ��ڸ�����ʡ������������������Խ��ҵ�ӹ���ҵԽ���ʡ����һ�㾬���ӹ���ҵҲԽ�ࡣ���⣬�������Ϻ��ȵش��ӹ���ҵҲ�Ƚ϶ࡣ�����ѿǺ�����ɱ��ϵͣ�����һ���ڲ����ּӹ����Դ�����ʽ���������������ٰ��տ�������ҵ������Ҫ�������Ӧ�ľ��ӹ���

����2012��ȴ��ӹ���ҵ50ǿ

����

����������Դ�������й���ʳ��ҵЭ�ἰ֣������������

����2.����ó��

������ȫ����Χ�����ҹ����������“�������ˡ����̶��䡢��������”����ͨ��֡����������ر��Ǻ����������������裬���ڵ���������Ҫ���������㽭���㶫���������������Ĵ���ʡ�ݣ������������ɱ����ϡ��ɶ�����ȫ������ͨ�ص㡣����������λ��ȷ��ó�����������Ҳ�Ƚ��ȶ�����������ͨ����·����·�Լ�ˮ������������ա��㽭���Ϻ����㶫�����ϼ���������������Ⱦ���ͨ����·��ˮ�������ա��㽭���Ϻ����㶫��ʡ�ݡ���ó����̬�Ͽ���80%���ϵĵ��ȼӹ��ɴ���������ͨ���Ե�����ʽ��ʡ��ͨ�ı�����������١�

����

��������ó������ͼ

�������壩�����Ĵ��������

�������Ⱦ�����������ǣ���������һ���ı������ã���˴����ȶ��ԽϺá����ڵ���ˮ�֡����½ϸߵ�����£���������ù�����ʡ��»���ֱ��Ӱ��ʳ��Ʒ�ʡ���ˣ����ȱ���ԭ����“������¡��ܱ�”�����������ܹ�ʵ�ְ�ȫ���أ��ϳ��ڵر��ֵ���Ʒ�ʺ����ʶȡ����ұ�Ҫ��ˮ�ֲ�����14.5%���������ı��������£���������һ��Ʒ�ʲ��ᷢ����ı仯�����Ҵ�������һ��2-3���ֻ�һ�顣

����������ɢװ�Ͱ�װ���ִ��ط�ʽ��ɢװ��ʽ�����ڴ������ڴ��أ���װ��ʽ�������������ڴ��ء��ֻ��й��Ҵ������׳��ӹ���桢ó���ȶ�����ɢװ��ʽ���ء�

�����������䷽ʽ���������䡢��������ִ����䡣һ����500�������ڻ����������ˣ�����500��������һ����û����䡣���Ϸ�ˮ���ȽϷ����ʡ�ݣ����ô��˵�Ҳ�Ƚ��ձ顣

�����������ҹ�������ҵ����

�����������߰�����ҵ���ߡ���������չ������ߡ���ʱ�����չ����ߵȡ�

����1.��ҵ����

�������������ҳ�̨��һϵ��֧�ֵ��ȷ�չ�IJ�ҵ���ߣ���Ҫ�С�ˮ���������ֹ滮��2008-2015��������ȫ��ũҵ��ũ�徭�÷�չ��ʮ��������滮������������ʳ��ȫ�г��ڹ滮��Ҫ��2008-2020����������������ʮ����滮������ȫ������1000�ڽ���ʳ���������滮��2009-2020)���ȣ���Щ���߲��Ӳ�ͬ����Ե������������˹滮�Ͳ���

����2.����չ�������

����Ϊ����ũ�����������ԣ���һ���ٽ���ʳ��������2004����ʳ��ͨ�г�ȫ��ſ�����ʵʩ������չ������ߣ�Ʒ�ְ������Ⱥ�С���ڵ��ȷ��棬2012����ҷ���ί�·��ġ�2012������������չ���ִ��Ԥ�����й涨��������չ���Ϊ2.8Ԫ/������г��۸�����3����ڹ��ҹ���������չ��۸�ʱ�����չ涨���������չ�Ԥ����

������λ��Ԫ/����

2004���������ȹ�������չ��۸����

����������Դ���л�����

�������չ�������������2005���չ������̵�1287��֣�2006���չ������̵�825��֣�2007���չ����о���238��֣�2009���չ������̵�847��֡�2008��2010��2011�꣬�����������ˮƽ���ǽϿ죬�Լ�����������������չ������µ����г��۸����Ը�������չ��۸������û���������������չ���Ŀǰ������չ������߶Ա���ũ�������������˻������á�

����3.��ʱ�洢�չ�����

����2008�굾�ȷ��գ��۸�����»���Ϊ�˱���ũ�����棬�ȶ��г��۸ٽ���ʳ�����ȶ���չ��2008����ҿ�ʼʵ������Ʒ����ʱ�洢�չ����ߣ��ۼ��չ�����1426��֡�2009��Ϊ��������������ũ����ֲ���棬���ũ����ֲ�����ԣ�������Ժ�������ҷ���ί����ʳ�֡����������й�ũҵ��չ���е��IJ��������·��ˡ���������2009�궫�����������չ�������֪ͨ�������ľ�ó�z2009�{2969�ţ���������2009�������ʱ�洢��ʳ�չ����й������֪ͨ�����������z2009�{242�ţ����ļ�������ȷ�˹�����ʱ�洢�չ����ߵ��й�ϸ��

������ʱ�洢�չ����������õ��ڹ��Ҵ�����ƽ���г���������ֲ����������������ԣ������ȶ��������Ʒ����������ǿ������ʳ��ȫ�ĺ�۵��ؾٴ롣

�����������絾�ȹ���������

������һ�����絾�Ȳ���

�������Ȳ������ҹ�������������ʳ���Ҳ������������Ҫ����ʳ�����ȫ����30���˿���������Ŀ�����2005����ǰ��ȫ�������Ϊ5.9�ڶ֣��ۺϴ���Լ4�ڶ֣���������6�ڶ֣��ۺϴ���4.1�ڶ֣�����������90����������ӽ�һ�ɡ�2005-2012��7��䣬ȫ��ƽ�������Ѿ�ͻ��6�ڶ֣�ԼΪ6.5�ڶ֣��ۺϴ���4.4�ڶ֡������ܲ���Լ��93.4%���Ը�����ʳ����ֻ��2500���Ͷ����������г���ռ�ܲ�����6.6%������������ʳó�����У�С������ռ��89%�ľ���ݶ���׳�����ֻռ11%�ķݶ��������ʳ�г�����Ӱ���С��

�������絾�Ȳ�����Ҫ���������ޣ��䵾�Ȳ������ռȫ��Ľ�90%������ռȫ���91%������������ޣ�3.2%�������ޣ�2.9%���������ޣ�1.4%���������ޡ�ŷ�ʹ����ϼƽ�ռ2.5%�������÷���̶ȷ֣���չ�й���ռ95%����������ҵ��ܺͻ�����5%��

����2001-2012�����絾�ȹ���һ����

������������

����

����������Դ������ũҵ����USDA��

�����ҹ��������һ�������������ѹ���2012��Լռȫ���ܲ�������������29.1%��30.9%�������絾���г�������Ҫ��λ���ҹ�֮��������Ŵ��������ֱ���ӡ�ȡ�ӡ�ᡢ�ϼ�������Խ�ϡ�̩�������ɱ�����顢�������ձ�����USDAͳ�ƣ�����2011��2012��ĵ��Ȳ����ֱ�Ϊ838.8��ֺ�904.9��֣�����ȫ�Ȳ�����2%��

��������������

2011��2012����ǰʮ������������һ����

����������Դ��USDA

���������������������

�����������ѳʻ�������̬�ƣ�������ÿ��Լ����600-1000��֡���2004/2005���ȫ�����������ȴ�������½���������ũҵ��������ʾ��2004/2005���ȫ�����������Ϊ40628��֣�������ȼ���500��֡�2012/2013��Ȳ���Ϊ46899������ң�����������1294��֡�������Ҫ���ѹ�Ҳ�����ޣ��й���ӡ�ȡ�ӡ������ռ��ȫ�������������60%��

�����������������ó��

�����������ó����������,���ڹ���Ҫ���ձ����������ǡ�ɳ�ذ����������ص��ߡ����ʡ��й��ȣ����ޡ��ж���������һЩ����Ҳ�����������ס����ڹ���Ҫ��̩����Խ�ϡ�ӡ�ȡ��ͻ�˹̹���������й�������ӡ��2012�������Ϊ900��֣���������λ��

���������С������Ʒ����˵����������ó������С����1993—1994���ֻ��0.1634�ڶ֣���ռ����������ײ���3.6�ڶֵ�4.54%���ҡ���1999�����������絾�׳���ó�������½���1999�����絾�׳�������Ϊ2505.8��֣��������½�8.1%��2000���2269.3��֣��������½�9.5%��2002����������������δ�ָ���1999��ˮƽ��

�����������ó�����仯�ܵ������Dz����������������������Է�Ϊ4���Σ���һ����1980—1990�꣬�������ó��������һ���ϵ͵�ˮƽ������1000��—1500���֮��仯��������ʼ�仯�������ڶ�����1990—1998�꣬����1996���ó�����Ķ����»��⣬���ʱ���������ó�������ڲ��������ĽΡ���������ܳ�������1990���1247.13������ӵ�1998���2884.97��֣��������ʴﵽ��9.77%����������1998—2001�꣬���ʱ��������ij���������������������½�����2000��������ij������Ѿ��½���2355.91��֣�������2002�������½������Ƶõ��˶��ƣ��������ó����������һ���̶ȵĻ��������ĸ�����2002-2012�꣬ȫ�����ó�����������ӣ�2011��ȫ�����ó�����Ѿ�ͻ��3900��֡�

����2005�����ó����Ϊ2750��֣���3�����������С��Ʒ�֣�С��Ϊ1.08�ڶ֣�����Ϊ7800��֡���С��������ȣ�����ó����ռ�����������ó�������ķݶ����ƫС������С��ó������1/5������ó������1/3���������������ʴ���ó�������ֻ�������̬�ƣ�2011/2012��ȣ��������ó����Ϊ3914.8��֣�Ϊ��Щ���������ˮƽ����Ȼ�������ó��������ƽ��������������������������ó������С��Ʒ�֡�

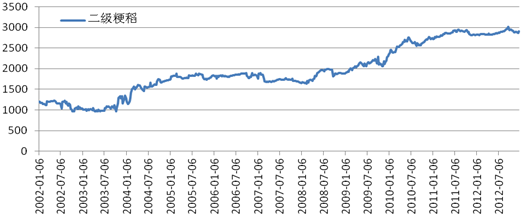

�����ġ��ҹ������۸����ƻع�

������ʮ�����������г����ɱ���������������չ������ߡ���ʱ�����չ����ߵ����ص�Ӱ�죬�ҹ����ȼ۸�����Ȳ��������ơ�2003�곤�������ε������Ȳ���������½�����ǿ������������£����ȼ۸�������۸��1100Ԫ/���ǵ�1500Ԫ/�����ҡ�2004�����������ҿ�ʼʵʩ��������չ������ߣ������չ�����Ч�������֡�2006-2009�꣬���Ź�������չ��۸�������ϵ���ȫ�����ȼ۸�̧����2010�������ߡ�����������Ӱ�죬ȫ�����۸���������������ƣ������������г����������������Ӽ��������ּ�����Ӱ�죬�۸����߸ߡ�2011���ϰ�������CPI�����ʸߣ�������ǣ����¾����۸�������ǣ������۸�ﵽ2900Ԫ/�֡�2012����������벹�����ߵĴ����£������۸��Ȳ��߸ߣ�7-8�·��г���Ʋ���ʱ���۸���������ʷ�ߵ㣬�����۸�ﵽ3200Ԫ/�֡�

����

2002-2012��ȫ��������������ͼ

������λ��Ԫ/��

����������Դ���л�����

�����Ӳ��������Ͽ���2005-2012��䣬��������ľ˹���Ⱦ����۸���1720Ԫ/���ǵ�3200Ԫ/�֣��Ƿ�Ϊ88%�����������ǵ������У���ȼ�ļ۸�Ҳ�Ƚ�Ƶ�����Ժ�������ľ˹���Ⱦ���Ϊ����2005-2012��䣬��Ȳ����ֱ�Ϊ12.35%��6.18%��13.16%��25%��23.665%��19.57%��4.03%��17.88%��ƽ������Ϊ15.23%��

�չ������� 32030202000362��

�չ������� 32030202000362��