我们介绍了在固定套保比例情况下如何计算套保绩效。在实际情况中,套保比例会受到收益率变动和时间推移的影响。

我们先来讨论收益率对套保比例的影响,此处我们以空头套保为例。

案例1

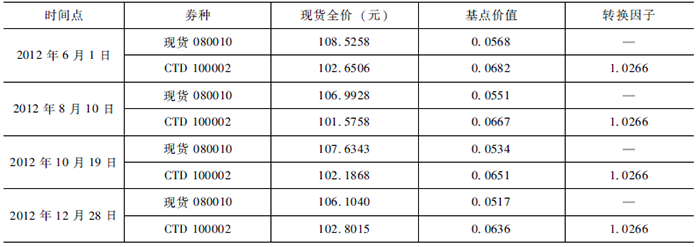

假设市场上只有3只国债,各国债的基本情况分别是:国债100005,到期日2017年3月11日,票息2.92%,每年付息1次;国债080010,到期日2018年6月23日,票息4.41%,每年付息2次;国债100002,到期日2020年2月4日,票息3.43%,每年付息2次。国债期货合约到期日是2013年3月8日,假设当前时点是2012年12月28日。

当市场收益率高于期货票面利率3%时,久期较大的国债100002是CTD,当市场收益率低于3%时,久期较小的国债100005是CTD。我们进行期货空头套保,国债现货使用国债080010。

表1中列举了几个典型的收益率情况下国债080010和CTD券的价格:

表1 不同收益率下的现货价格与基点价值

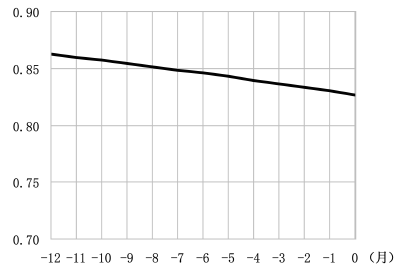

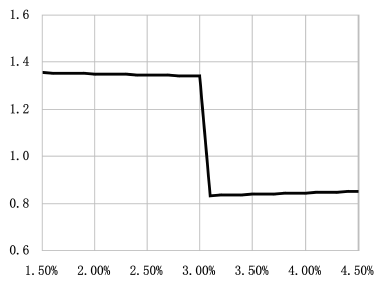

我们计算出上述4种收益率下的套保比例分别是:1.3465、1.3427、0.8345、0.8396。采用类似的方法,我们可以计算出收益率从1.5%到4.5%范围内的所有套保比例,如图1所示。

图1 收益率变化对套保比例的影响

可以看出,当收益率在3%附近时,套保比例发生剧烈跳动,这是CTD发生改变导致的。当收益率在3%以上或3%以下时,套保比例的变化则非常小。根据计算,当收益率在1.5%时,套保比例是1.3550,当收益率在2.9%时,套保比例是1.3417,两者仅相差0.0133。当收益率在3.1%时,套保比例是0.8333,收益率在4.5%时,套保比例是0.8511,两者仅相差0.0178。

当收益率在3%以上或者3%以下的时候,套保比例的变动非常微弱,因此可以“近似”看做水平。当对套保准确度要求不高的情况下,可以使用固定的套保比例进行套保操作。

如果要精确地进行套期保值,就需要对套保比例进行动态调整,根据最新的市场情况计算套保比例,并依此对期货头寸进行调整。我们将这种动态调整套保比例的套保方式叫做动态套保,相应地,固定套保比例的套保方式叫做静态套保。

接下来,我们讨论时间的推移对套保比例的影响。

案例2

继续使用【案例1】中的数据。假设市场收益率始终维持在3.2%的水平,我们来计算不同时间点的套保比例。

表2列举了不同时间点的国债080010和CTD券的价格:

表2 不同收益率下的现货价格与基点价值

我们计算出上述4种收益率下的套保比例分别是:0.8548、0.8485、0.8416、0.8345。采用类似的方法,我们可以计算出在收益率不变的情况下,随着到期时间的临近,套保比例的变动情况。如图2所示,图中的X轴的单位是月,-12表示距离期货到期日还有12个月:

图2 时间变化对套保比例的影响

如果市场收益率稳定在3.2%,当距离期货的到期日还有1年的时候,套保比例是0.8624。在期货的最后交易日,套保比例是0.8269。在一年的时间里,套保比例的变动仅为0.0355,平均每个月的变动仅为0.0030。

可以看出,套保比例受时间变动的影响非常微弱。因此,在一般的计算中,我们往往忽略时间对套保比例的影响,而将重点放在收益率对套保比例的影响上。

调整套保比例的方式有很多种,市场常用的方式是根据收益率进行调整:在进行套期保值后,市场的收益率水平较最初的收益率水平的变动幅度记为ΔY。当ΔY超过设定的阈值时,重新计算最新的套保比例,并调整期货的头寸。

如果设定的阈值过小,会增加调整频率,从而增加交易成本,影响套保效果;如果设定的阈值过大,会增加套保比例不合适所造成的影响。市场经验是当收益率变动达到20个基点的时候调整。

案例3

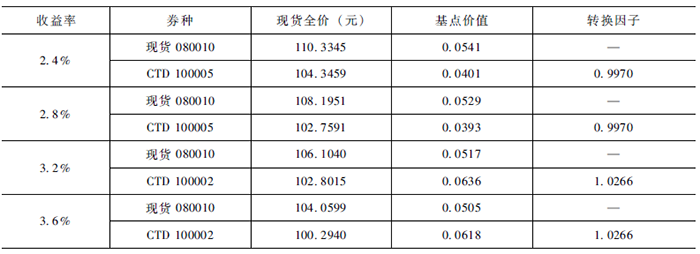

继续【案例2】中的数据。假设在2012年12月28日,市场收益率是3.2%。之后在很短的时间内,收益率下跌至2.4%的水平。我们暂时忽略时间的影响。

收益率从3.2%下跌至2.4%,总共下跌了80个基点,收益率每下降20个基点就调整一次套保比例,相当于分成4个阶段分别进行套保,每个阶段的期货现货价格,以及套保比例如表3所示:

表3 不同收益率下的期货现货价格

各个阶段内的套保损益分别是:

3.2%—3.0%:(107.0832-106.0436)+(98.331-99.478)×0.8345=0.0819(元);

3.0%—2.8%:(108.1347-107.0832)+(99.478-100.262)×1.3408=0.0004(元);

2.8%—2.6%:(109.1983-108.1347)+(100.262-101.054)×1.3427=0.0004(元);

2.6%—2.4%:(110.2741-109.1983)+(101.054-101.854)×1.3446=0.0004(元);

总损益是0.0819+0.0004+0.0004+0.0004=0.0832(元)。

如果按固定的0.8345的比例进行套保,损益是:(110.2741-106.0436)+(98.331-101.854)×0.8345=1.2904(元)。

除了根据收益率进行调整外,也可以根据套保比例变动的幅度进行调整:实时计算最新的套保比例,当新套保比例较原套保比例变动幅度超过某个阈值时,对期货的头寸进行调整。

在【案例2】中我们已经计算了不同收益率下的套保比例,当收益率在3%以上或者以下时,套保比例几乎是不变的。为了满足动态调整的需求,需要将套保比例变动的阈值设定在0.005以下。可以看出,如果采用这种调整方式,需要将变动的阈值设定得非常小。当期货数量不是很多的时候,设定非常小的调整阈值并没有太大的意义。

根据套保比例的变动来调整期货头寸的方式可以进行简化:将套保比例进行分段处理,当收益率在3%以上时,使用一个固定的套保比例,当收益率下跌至3%以下时,使用另一个固定的套保比例。

案例4

将【案例3】中的情况进行调整,假设收益率在短时间内从3.2%下跌至2.4%,忽略时间的影响。

我们将3.2%至2.4%的区间分为两段,各段的价格和套保比例如表4所示:

表4 不同收益率下的期货现货价格

各个阶段内的套保损益分别是:

3.2%—3.0%:(107.0832-106.0436)+(98.331-99.478)×0.8345=0.0819(元);

3.0%—2.4%:(110.2741-107.0832)+(99.478-101.854)×1.3408=0.0059(元);

总损益是0.0819+0.0059=0.0878(元)。

如果按固定的0.8345比例进行套保,损益是1.2904元。

比较使用不同套保比例进行套保的效果:在收益率从3.2%变动至2.4%的过程中,始终使用固定的套保比例,套保损益是1.2904元;

将80个基点的收益率变化拆分为两个阶段,收益率在3%以上和以下时分别使用固定的套保比例,套保损益是0.0878元;

将80个基点的收益率变化拆分成4个阶段,每个阶段内的套保比例都是固定的,套保损益是0.0832元。

显然,当收益率发生较大变动时,将收益率的变化进行拆分得效果会远远好于不进行拆分。将收益率的变化拆分的越细,套保绩效越接近0。

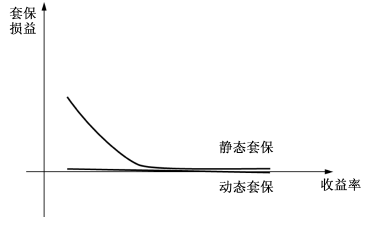

不管使用哪种调整套保比例的方式,其套期保值的绩效都会比静态套保要更加水平,图3是空头套保时动态套保与静态套保的绩效对比:

图3 空头套保时动态套保与静态套保的对比

静态套保和动态套保各有优缺点:

静态套保的操作简单,只需计算一次套保比例即可。静态套保的绩效类似于期权,如果是卖出套保,有机会获得更大的套保收益,但如果是买入套保,则面临亏损风险。

动态套保操作相对复杂,需要根据收益率的变动动态计算套保比例,并根据套保比例调整期货头寸。动态套保的损益曲线几乎水平,不管是买入套保还是卖出套保,套保损益都“几乎”为0。

因此,对于卖出套保来说,如果希望追求更多的套保收益,可以使用静态套保;对于买入套保来说,则应采用动态套保,以规避套保亏损的风险。

苏公网安备 32030202000362号

苏公网安备 32030202000362号