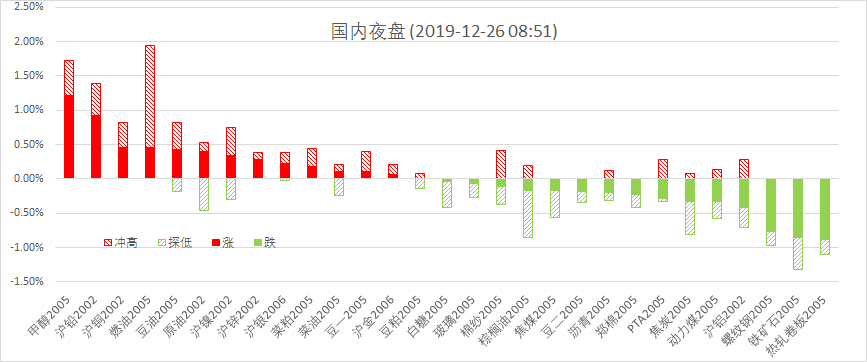

12月25日周三晚,美元指数跌0.07%。离岸人民币CNH升0.13%报6.9936。外盘主要金融市场因圣诞节休市。焦炭跌0.32%,铁矿石跌0.86%,螺纹钢跌0.77%。

宏观观点

全国人大常委会2019年度监督工作计划,安排了听取和审议国务院关于减税降费工作情况的报告,由预算工作委员会负责做好相关工作。预算工委建议,要大力推进增值税制度改革。以减少税制扭曲、理顺机制、发挥中性制度优势为总体目标,继续推进增值税制度改革。适时简并税率;研究进一步扩大抵扣范围。尽快改革完善印花税制度设计,研究进一步简并税目和税率,降低征纳双方识别合同性质的成本和风险;适应电子凭证发展需要,探索以电子印花税票取代纸质印花税票,切实降低征纳成本,提升纳税便利度。点评:继增值税、消费税改革之后,印花税简并税率的研究被提上日程,减税降费的规模有望进一步扩大,有利于切实降低社会税费负担,激发市场活力。财政部11月底提前下达2020年部分新增专项债务限额1万亿元后,2020年首批地方债发行日程已经确定。截至12月25日,山西省、四川省、浙江省、湖南省以及青岛市披露2020年地方债发行信息,明年1月份合计拟发行1706.3亿元新增专项债。随着新一轮基础设施项目的落地,明年一季度基建投资有望显著回升。

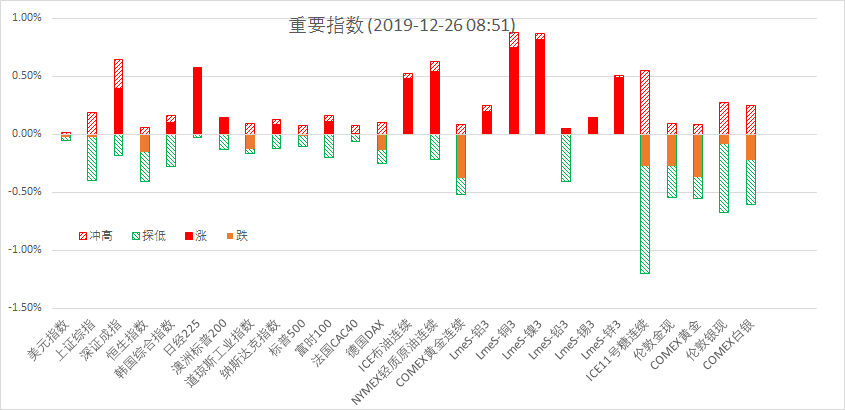

国外方面,今晚将公布美国当周初请失业金人数,美国纽交所、芝商所、洲际交易所开始恢复交易,欧洲主要交易所继续休市,期间注意防范风险。英国脱欧方面,下议院投票通过了脱欧协议法案,依据脱欧协议,英国将于明年1月31日正式脱欧欧盟,并于欧盟展开贸易谈判。因脱欧法案明确2020年12月31日为脱欧过渡截止日期,意味着英国要在一年内与欧盟达成贸易协定,否则英国仍将面临硬脱欧的风险。短期来看,全球主要交易所休市,投资者涌入贵金属领域寻求避险,推动黄金价格上涨。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:印花税简并税率研究提上日程,2020年首批地方专项债发行信息披露,1月份新增专项债合计拟发行1706.3亿,充分发挥基建投资对经济的拉动作用。美国主要交易所今晚开始恢复交易,欧洲地区继续休市,受避险需求的支撑,贵金属黄金、白银表现亮眼。

要闻2:原油市场,中美贸易局势缓和,有利于提振市场对于2020年石油需求相对强劲的预期,此外OPCC+减产承诺和海湾产油区缓慢恢复生产也支撑油价。利多因素占优,短线原油维持偏强走势。

要闻3:外盘市场因圣诞节休市。沪铜震荡上扬,继续冲击5万关口。目前国内铜市供需维持平衡,下游需求延续回暖,全球库存逐步下降,利多因素逐步累积,利好铜价上行。此外,目前有色板块概念股整体估值处于历史低位,布局性价比也较高。

要闻4:CBOT圣诞休市;中美关系缓和,就第一阶段协议的签署保持密切沟通,海关总署数据显示,中国11月大豆进口量为8,277,638.72吨,环比增加33.9%,同比增加53.7%。其中,从巴西进口大豆3,857,469.67吨,从美国进口大豆2,555,401.58吨,为贸易争端以来最大月度进口量。12月国内大豆到港量仍大,华南地区水产需求进入淡季,杂粕到港抢占豆粕市场份额,双节备货迟迟还未展开,豆粕库存再度上升。但近期美豆价格上涨,连盘表现不佳,近月大豆盘面榨利扣除加工成本后呈负值,加上生猪及母猪存栏改善,豆粕消耗量上升,限制粕价跌幅。ITS数据,马来西亚12月1-25日棕榈油出口量为1,035,930吨,较上月同期的1,187,970吨下滑12.80%。作为对比,12月1-20日为下滑13.1%。预计国内油粕主力合约维持震荡交投格局。

总结:欧美主要市场圣诞假日休市。国内因交易所结算延迟,夜盘交易推迟,有色金属领涨夜盘,黑色系板块领跌,油强粕弱的市场结构鲜明。

苏公网安备 32030202000362号

苏公网安备 32030202000362号