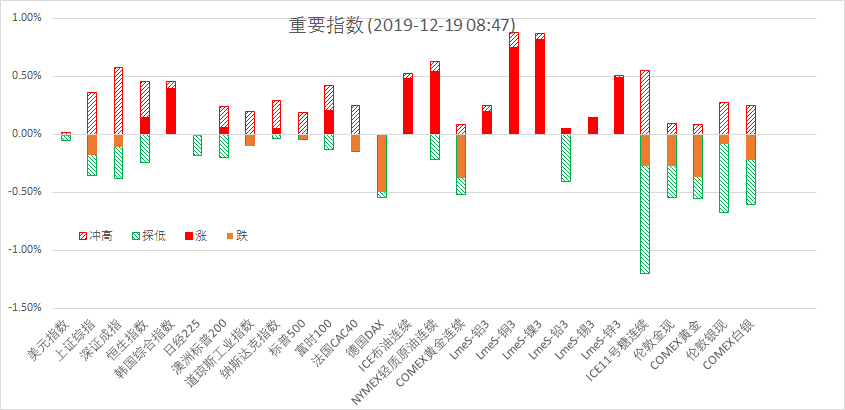

12月18日周三,美股标普500指数跌0.04%;欧洲Stoxx50指数跌0.04%;美元指数涨0.15%;WTI原油涨0.55%;Brent原油涨0.55%;伦铜跌0.05%;黄金跌0.07%。美豆跌0.04%;美豆粕涨0.26%;美豆油跌1.30%;美糖涨1.13%;美棉涨0.48%;CRB指数跌0.18%,BDI指数跌4.68%。离岸人民币CNH贬0.02%报7.0006;焦炭涨0.24%,铁矿石跌0.08%,螺纹钢跌0.09%。

宏观观点

英国11月CPI同比上涨1.5%,核心CPI同比上涨1.7%,零售销售环比上涨0.2%,通胀维持在近三年低位,且低于2%的目标,尽管脱欧不确定性下降,但经济尚未走出低谷,不足以支持英国央行短期内加息。欧元区11月CPI同比上涨1%,远低于2%的通胀目标,暗示欧洲央行货币政策将较长时间内保持宽松。周三欧美股市小幅回落,美元指数延续超跌反弹,国际黄金维持在1470美元/盎司附近震荡。美联储三号人物、纽约联储主席威廉姆斯讲话称,今年经济表现很好,预计明年经济增速约为2%,失业率将维持在3.5%左右,通胀将向2%目标靠拢。货币政策处于良好水平,未来利率决定将以数据为导向,需要看到前景发生实质性变化才会调整政策。风险仍然显著倾向于下行,不确定性包括贸易和地缘政治风险,货币政策状况良好,但委员们准备好在必要时做出相应调整。近期公布的数据显示,美国制造业逐渐摆脱疲软,房地产市场开始回暖,降息对经济的刺激作用初步显现,美联储货币政策将在未来一段时间近入观察期。美国联邦基金利率期货显示,美联储明年1月维持利率不变的概率为97.8%,加息25个基点的概率为2.2%。

国外方面,今晚将公布美国第三季度经常帐,11月咨商会领先指标月率和成屋销售总数,12月费城联储制造业指数等重要数据,此外英国央行将公布利率决议,本次会议将有三大看点,一是大选后英国央行会否就脱欧前景调整未来的政策路径,二是11月决议上支持降息的两名官员会否改变立场,三是关于央行行长接任的人选问题。英国脱欧方面,约翰逊欲立法限制延长协议的举措令硬脱欧的风险骤增,预计脱欧协议将很快在议会通过,英国将于明年1月31日正式脱离欧盟,并与欧盟展开贸易谈判。短期来看,中美就第一阶段协议达成一致,贸易摩擦进一步缓和,美国制造业和房地产数据回暖,美元指数延续超跌反弹,黄金维持震荡的可能性较大。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:美国众议院将对特朗普的弹劾议案进行投票,如果众议院简单多数票赞成,弹劾将交至参议院审理,短期注意防范风险。贸易紧张情绪缓和,美联储官员讲话释放暂停降息的信号,美元指数延续超跌反弹,贵金属黄金、白银短期或维持震荡。

要闻2:WTI原油上涨至60.80,连续多日连涨,因EIA原油库存增长低于预期,中美贸易乐观预期也持续为油价带来支撑。但美元反弹抑制油价涨幅。EIA公布,上周美国原油库存减少108.5万桶至4.468亿桶,预估减少128.8万桶。汽油库存增加252.9万桶。EIA报告称,上周美国国内原油产量维持在1280万桶/日不变。炼厂产能利用率持平于90.6%。联合石油数据库JODI称,沙特10月原油出口升至706万桶/日,9月为667万桶/日。

要闻3:伦敦基本金属涨跌不一,LME期铜跌0.21%报6187美元/吨,LME期锌涨1.6%报2318美元/吨,LME期镍跌0.64%报13870美元/吨,LME期铝涨1.02%报1782美元/吨,LME期锡跌0.26%报17280美元/吨,LME期铅涨2.07%报1927美元/吨。昨夜内外盘铜价先抑后扬,主因英国首相约翰逊再度引起对无协议脱欧的担忧情绪,英镑向下修正,美指在此前疲弱表现后回升,施压铜价回落。但晚间公布的EIA原油库存意外减少,使得油价短线拉升0.7美元/桶,带动铜价上行。目前市场已基本消化前期宏观利好,相反对于弹劾投票与脱欧问题的忧虑使得风险偏好减弱,铜价缺乏上行动力。目前沪铜收阴,MACD红柱缩短,预计铜价面临回调压力。

要闻4:CBOT大豆期货收平,因市场进行盘整。CBOT大豆1月期约收跌0.25美分,报收928.5美分/蒲式耳;CBOT豆粕1月期约收涨0.6美元,报收302.9美元/短吨;CBOT豆油1月期约收跌0.39美分,报收33.43美分/磅;因挺进年内高价区,美豆涨势收窄。USDA出口销售报告前瞻,交易商预估上周美豆净销售量介于95-180万吨之间,其中2019/20年度大豆销售预计介于95万至140万区间,2020/21年度预计介于0-40万吨之间。国内油脂目前工厂库存较为紧张,贸易商仍有挺价意愿,高基差低库存因素限制市场技术调整空间,低价区粕类震荡反复。

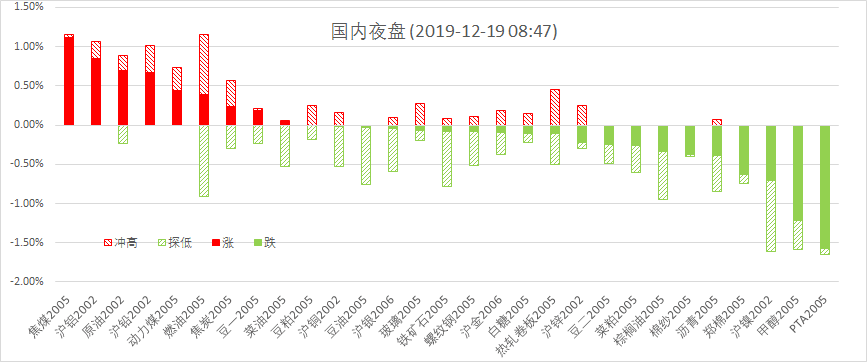

要闻5:螺纹钢社会库存维持低位,冬储尚未启动,唐山解除重污染天气应急响应等均令钢价短期承压,现货价格小幅回落,期现基差收敛,夜盘螺纹承压3500点窄幅震荡,短线仍将调整为主,但空间有限不建议过于看空。铁矿石近期到港量偏低而疏港量偏高,国内产量和国外发运量双双增加,现货略有小幅下跌报于720元/吨左右,05合约期价跌落5日和10日均线,现调整信号,考虑到需求尚可,下行空间相对有限,追空需谨慎,后市建议逢低短多。焦炭因供给相对偏紧,对钢厂话语权增强,焦钢博弈后第二轮涨价已经全面落地,现货价格稳定且挺价意愿增强,05合约期价维持1850一线震荡,抗跌性较强,建议逢低短多。焦煤05合约上一交易日收小阳线突破60日线,夜盘触及1180元/吨之上,技术面现买入信号,现货持续小涨,煤企库存较低,销售良好,受焦炭挺价提振,建议焦煤依托60日线逢低买入。

总结:在众议院投票结束后,特朗普将成为美国史上第三位遭到弹劾的总统。市场更多关注的是中美协议进展,大多数投资者预计特朗普不会被定罪、将完成任期。短期多数市场呈现震荡市况,为年末反弹趋势中的休整行情。

苏公网安备 32030202000362号

苏公网安备 32030202000362号