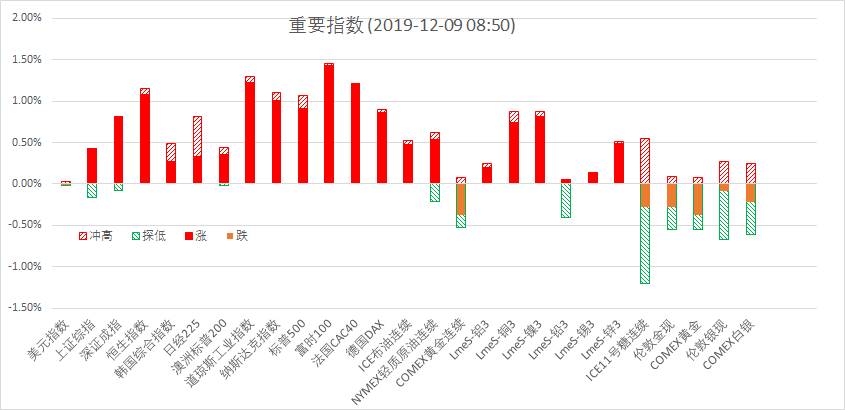

12ФВ6ИХЦЬОеТ№ЕМЈ¬ГА№Й±кЖХ500ЦёКэХЗ0.91%Ј»Е·ЦЮStoxx50ЦёКэХЗ1.16%Ј»ГАФЄЦёКэХЗ0.28%Ј»WTIФУНХЗ1.27%Ј»BrentФУНХЗ1.56%Ј»ВЧНХЗ2.20%Ј»»ЖЅрµш1.12%ЎЈГА¶№ХЗ0.45%Ј»ГА¶№ЖЙµш0.86%Ј»ГА¶№УНХЗ2.46%Ј»ГАМЗХЗ1.15%Ј»ГАГЮХЗ2.23%Ј»CRBЦёКэХЗ0.62%Ј¬BDIЦёКэµш1.08%ЎЈАл°¶ИЛГс±ТCNHЙэ0.31%±Ё7.0209Ј»Ѕ№МїХЗ0.37%Ј¬ВЭОЖёЦХЗ1.61%Ј¬МъїуХЗ2.67%Ј¬№ъДЪФУНХЗ1.57%ЎЈ

єк№Ы№Ыµг

12ФВ6ИХЦРСлХюЦОѕЦ»бТйЦёіцЈє2020ДкКЗИ«ГжЅЁіЙРЎїµЙз»бєН“К®ИэОе”№ж»®КХ№ЩЦ®ДкЈ¬ОТГЗТЄКµПЦµЪТ»ёц°ЩДк·Ь¶·Дї±кЎЈТЄјбіЦєк№ЫХюІЯТЄОИЎўОў№ЫХюІЯТЄ»оЎўЙз»бХюІЯТЄНРµЧµДХюІЯїтјЬЈ¬јбіЦОКМвµјПтЎўДї±кµјПтЎўЅб№ыµјПтЈ¬МбёЯєк№ЫµчїШµДЗ°Х°РФЎўХл¶ФРФЎўУРР§РФЈ¬ФЛУГєГДжЦЬЖЪµчЅЪ№¤ѕЯЎЈГчДкТЄјбѕцґтєГИэґу№ҐјбХЅЈ¬И·±ЈКµПЦНСЖ¶№ҐјбДї±кИООсЈ¬И·±ЈКµПЦОЫИѕ·АЦО№ҐјбХЅЅЧ¶ОРФДї±кЈ¬И·±ЈІ»·ўЙъПµНіРФЅрИЪ·зПХЎЈТЄјУїмПЦґъ»ЇѕјГМеПµЅЁЙиЈ¬НЖ¶ЇЕ©ТµЎўЦЖФмТµЎў·юОсТµёЯЦКБї·ўХ№Ј¬јУЗї»щґЎЙиК©ЅЁЙиЈ¬НЖ¶ЇРОіЙУЕКЖ»ҐІ№ёЯЦКБї·ўХ№µДЗшУтѕјГІјѕЦЈ¬МбЙэїЖјјКµБ¦єНґґРВДЬБ¦Ј¬Йо»ЇѕјГМеЦЖёДёпЈ¬ЅЁЙиёьёЯЛ®ЖЅїЄ·ЕРНѕјГРВМеЦЖЎЈµгЖАЈєГїДк12ФВ·ЭµДЦРСлХюЦОѕЦ»бТйЈ¬±»КУОЄЦРСлѕјГ№¤Чч»бТйµДЗ°Х°Ј¬±ѕґО»бТйЗїµчТЄИ·±ЈИ«ГжЅЁіЙРЎїµЙз»бєН“К®ИэОе”№ж»®ФІВъКХ№ЩЈ¬Дї±кКЗ2020Дк№ъДЪЙъІъЧЬЦµєНіЗПзИЛѕщКХИлЅП2010Дк·Т»·¬Ј¬ѕЭПа№ШІвЛгЈ¬ОЄКµПЦХвТ»Дї±кЈ¬ГчДкGDPФцЛЩТЄВФёЯУЪ6%Ј¬ТтґЛОИФці¤КЗКЧТЄИООсЎЈЦШµгКЗИ«ГжЧцєГ“БщОИ”№¤ЧчЈ¬ґтУ®Иэґу№ҐјбХЅЈ¬ГчДкєк№ЫХюІЯИФРијУЗїДжЦЬЖЪµчЅЪЈ¬»х±ТХюІЯјМРш±ЈіЦїнЛЙЗгПтЈ¬Ѕб№№РФЅµПўµДїХјдґтїЄЈ¬ЦјФЪТэµјЅрИЪ»ъ№№ґыїоАыВКПВРРЈ¬ЅµµНКµМеѕјГИЪЧКіЙ±ѕЎЈІЖХюХюІЯЅ«ёьјУ»эј«УРР§Ј¬ГчДкІЖХюіаЧЦВКУРНыРЎ·щЙПµчЈ¬ОЄКµК©ёьґу№жДЈµДјхЛ°Ѕµ·СБфЧгїХјдЈ¬РВФцµШ·ЅЧЁПоХ®¶о¶ИЅ«ЅшТ»ІЅФцјУЎЈ

№ъНв·ЅГжЈ¬ЙПЦЬО幫ІјµДГА№ъ11ФВ·ЗЕ©ѕНТµТвНвґуФц26.6НтЈЁЗ°Цµ12.8Ј©Ј¬ґґ10ёцФВРВёЯЈ¬УлADPѕНТµґуПаѕ¶НҐЎЈК§ТµВКЅµЦБ3.5%ЈЁЗ°Цµ3.6%Ј©Ј¬ґґЅь50ДкРВµНЈ¬ЖЅѕщРЎК±РЅЧКН¬±ИФці¤3.1%ЈЁЗ°Цµ3%Ј©Ј¬КэѕЭ±нГчГА№ъАН¶ЇБ¦КРіЎјМРшЧЯЗїЈ¬К§ТµВКО¬іЦФЪі¤ЖЪµНО»Ј¬РЅЧК±ЈіЦОВєНФці¤Ј¬Ц§іЦГАБЄґўЅ«ФЪОґАґТ»¶ОК±јдФЭНЈЅµПўЎЈКЬ·ЗЕ©КэѕЭі¬Ф¤ЖЪµДМбХсЈ¬Е·ГА№ЙКРґу·щЙПХЗЈ¬µАЗнЛ№ЦёКэФЩґОХѕЙП28000ХыКэ№ШїЪЈ¬ГАФЄЦёКэЗїКЖ·ґµЇЈ¬№ъјК»ЖЅрґу·щПВґмЈ¬µшЖЖ1460ГАФЄ/°»ЛѕЎЈОТГЗИПОЄГА№ъ11ФВ·ЗЕ©ѕНТµТвНвґуФцЈ¬ЦчТЄКЬНЁУГЖыіµФ±№¤ЦШРВ·µ»ШёЪО»µДУ°ПмЈ¬ЦЖФмТµКЗ·сХжХэЖуОИУРґэЅшТ»ІЅ№ЫІмЎЈ±ѕЦЬЅ«№«ІјГА№ъ11ФВCPIЎўБгКЫПъКЫµИЦШТЄКэѕЭЈ¬ґЛНвГАБЄґўЎўЕ·ЦЮСлРРЅ«№«ІјАыВКѕцТйЈ¬ГАБЄґўЦчПЇ±«Ню¶ыєНЕ·ЦЮСлРРРРі¤АјУµВЅ«ХЩїЄРВОЕ·ўІј»бЈ¬Ри±ЈіЦГЬЗР№ШЧўЎЈ¶МЖЪАґїґЈ¬ГА№ъ11ФВ·ЗЕ©КэѕЭі¬Ф¤ЖЪЗїѕўЈ¬Ц§іЕГАФЄЦёКэ·ґµЇЈ¬»ЖЅр¶МПЯ»тФЩґОіРС№ЎЈі¤ЖЪАґїґЈ¬№ъјКГіТЧРОКЖСПѕюЈ¬МШАКЖХІЖХюґМј¤Р§У¦ХэФЪјхИхЈ¬ГА№ъѕјГЦЬЖЪРФ·Е»єµДЗчКЖГ»УРёД±дЈ¬ГАБЄґўДкДЪИэґОЅµПўЈ¬ІўУЪ10ФВїЄКјА©±нЈ¬ОґАґЅ«ёшКРіЎМṩідЧгµДГАФЄБч¶ЇРФЈ¬ГАФЄЦёКэЗчУЪПВРРµДїЙДЬРԽϴ󣬻ƽрЦРЖЪЙПХЗµДВЯјИФФЪЎЈ

ЙМЖ·ТЄОЕ

ТЄОЕ1ЈєЦРСлХюЦОѕЦ»бТйЗїµчКµПЦ“µЪТ»ёц°ЩДкДї±к”Ј¬јМРшКН·ЕОИФці¤РЕєЕЈ¬¶МЖЪУРАыУЪМбХсКРіЎРЕРДЎЈГА№ъ11ФВ·ЗЕ©ѕНТµТвНвґуФцЈ¬ґМј¤Е·ГА№ЙКРґуХЗЈ¬ГАФЄЦёКэЗїКЖ·ґµЇЈ¬№уЅрКф»ЖЅрЎў°ЧТш¶МПЯЅ«ФЩґОіРС№Ј¬±ѕЦЬЅ«УАґГАБЄґўєНЕ·ЦЮСлРРАыВКѕцТйЈ¬ЧўТв·А·¶·зПХЎЈ

ТЄОЕ2Јє№ъјКФУНКРіЎЈ¬ФУН(WTI)ґуХЗЈ¬ТтOPEC+Н¬ТвјУґујхІъБ¦¶ИЈ¬ЗТЙіМШЧФФё¶оНвФцјУјхІъ·щ¶ИЎЈґЛНвГА№ъКЇУНЧкѕ®КэіЦРшПВЅµЎўГА№ъ·ЗЕ©КэѕЭЗїѕўєНГіТЧЗйРчАЦ№ЫМбХсКРіЎ·зПХЗйРчЈ¬ТІЦъХЗУНјЫЎЈІ»№эГАФЄґуХЗІї·ЦПЮЦЖБЛХЗ·щЎЈCFTC±ЁёжПФКѕЈ¬ЅШЦБ12ФВ3ИХµ±ЦЬЈ¬Н¶»ъХЯіЦУРµДФУНН¶»ъРФѕ»¶аН·јхЙЩ42901КЦЦБ428035КЦєПФјЎЈ±ґїЛРЭЛ№КэѕЭПФКѕЈ¬ЅШЦБ12ФВ6ИХµ±ЦЬЈ¬ГА№ъКЇУН»оФѕЧкѕ®КэФЩЅµ5ЧщЦБ663ЧщЈ¬Б¬РшЖЯЦЬВјµГПВ»¬ЗТРшЛў2017Дк4ФВАґЧоµНЎЈOPEC+Т»ЦВѕц¶ЁФЪГчДкµЪТ»јѕ¶И¶оНвјхІъ50НтН°/ИХЈ¬јхІъ№жДЈ170НтН°/ИХЎЈјУЙПЙіМШµДЧФФёјхІъЈ¬OPEC+µДУРР§јхІъ№жДЈЅ«ёЯґп210НтН°/ИХЎЈЙіМШ±нКѕЈ¬¶оНвјхІъЦРіРµЈ16.7НтН°/ИХЈ¬Н¬К±»№Ѕ«ЧФФёјхІъ40НтН°/ИХЈ¬јхІъДї±кЅ«ОЄ970НтН°/ИХЎЈ¶нВЮЛ№ДЬФґІїі¤±нКѕЈ¬ЕЕіэДэОцУНЈ¬¶нВЮЛ№µДРВІъБїЙППЮЅ«ОЄ1039.8НтН°/ИХЎЈOPEC+Йо»ЇјхІъБ¦¶ИЈ¬µ«ІўГ»УРСУі¤јхІъЖЪПЮЈ¬ЗТ¶нВЮЛ№Ѕ«ДэОцУНЕЕіэФЪјхІъ¶о¶ИТФНвЈ¬Аы¶аУ°ПмПчИхЈ¬¶МПЯЅчЙчїґґэ·ґµЇЎЈ

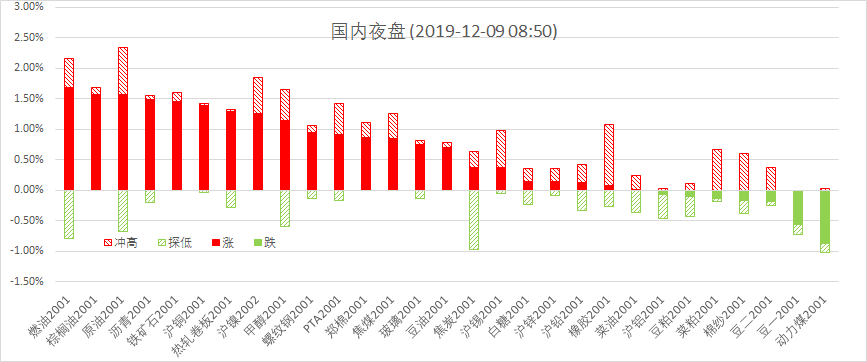

ТЄОЕ3ЈєВЧ¶Ш»щ±ѕЅрКф¶аКэКХХЗЈ¬LMEЖЪНХЗ2.33%±Ё6025ГАФЄ/¶ЦЈ¬LMEЖЪРїХЗ0.22%±Ё2239ГАФЄ/¶ЦЈ¬LMEЖЪДшХЗ1.62%±Ё13490ГАФЄ/¶ЦЈ¬LMEЖЪВБХЗ0.89%±Ё1762.5ГАФЄ/¶ЦЈ¬LMEЖЪОэХЗ1.46%±Ё17045ГАФЄ/¶ЦЈ¬LMEЖЪЗ¦µш0.84%±Ё1889ГАФЄ/¶ЦЎЈЙПЦЬОеДЪНвЕМНјЫґу·щАХЗЈ¬ЦчТтГА№ъ11ФВРВФц·ЗЕ©ѕНТµ26.6НтЈ¬±нПЦФ¶єГУЪФ¤ЖЪЈ¬°µКѕГА№ъѕјГОґАґУРНыјМРшЧЯЗїЈ¬КРіЎ·зПХЖ«єГГчПФФцЗїЈ¬COMEX»ЖЅрПВЖЖ1470№ШїЪЈ¬ГА№ъИэґу№ЙЦёИ«ПЯКХХЗЈ¬НјЫТаКЬµЅМбХсґу·щЙПХЗЎЈБнНвУў№ъґуСЎГсµчАыєГНСЕ·З°ѕ°Ј¬ЙіМШЧФФёФцјУјхІъБїНЖЙэУНјЫЈ¬ТІНЖЙэБЛНјЫЙПРРЎЈ»щ±ѕГжАґїґЅШЦБЙПЦЬОеЙПЖЪЛщївґжРшЅµЦБ11.27Нт¶ЦЈ¬№ъДЪПФРФївґжѕУУЪЅь4ДкµНО»Ј¬SMMµчСРДкД©НІДПВУОПы·С±нПЦТаєГУЪФ¤ЖЪЈ¬¶ФНјЫПВ·ЅґжФЪЦ§іЕЎЈІ»№эДїЗ°єк№Ы·ЅГжИФКЬГіТЧѕЦКЖІ»И·¶ЁРФУ°ПмЈ¬°ьАЁЕ·ЦЮ№ъјТУлГА№ъО§ИЖКэЧЦЛ°µДХщ¶ЛЈ¬ФЪТ»¶ЁіМ¶ИЙПЅ«ПЮЦЖНјЫХЗ·щЎЈДїЗ°»¦НТСЙПЖЖІјБЦЙП№мЈ¬ЙП·ЅГжБЩ48000ЗїС№Б¦О»Ј¬Ф¤јЖНјЫ¶МЖЪГжБЩ»ШµчЎЈ

ТЄОЕ4ЈєCBOTґу¶№ЖЪ»хЦЬОеБ¬РшµЪЛДИХЙПХЗЈ¬Ѕ»Н¶Чо»оФѕµДCBOT1Ф´󶹺ПФјКХХЗ5-1/4ГА·ЦЈ¬ЅбЛгјЫ±ЁГїЖСКЅ¶ъ8.89-1/2ГАФЄЎЈCBOT1ФВ¶№ЖЙєПФјКХµН2.20ГАФЄЈ¬ЅбЛгјЫ±ЁГї¶М¶Ц299.30ГАФЄЎЈ1ФВ¶№УНєПФјКХёЯ0.72ГА·ЦЈ¬ЅбЛгјЫ±ЁГї°х31.22ГА·ЦЎЈ¶ФЦРГАїЙДЬґпіЙГіТЧРТйµДАЦ№ЫИЛЖш·цЦъЦ§іЕґу¶№јЫёсЎЈѕЭРВ»ЄЙз±ЁµАЈ¬№ъОсФє№ШЛ°Л°ФтОЇФ±»б°м№«КТЈ¬ёщѕЭ№ъДЪРиТЄЈ¬ОТ№ъЖуТµЧФЦчНЁ№эКРіЎ»ЇІЙ№єЈ¬ЧФГАЅшїЪТ»¶ЁКэБїЙМЖ·ЎЈ№ъОсФє№ШЛ°Л°ФтОЇФ±»бХэФЪёщѕЭПа№ШЖуТµµДЙкЗлЈ¬їЄХ№Ії·Цґу¶№ЎўЦнИвµИЙМЖ·ЕЕіэ№¤ЧчЈ¬¶ФЕЕіэ·¶О§ДЪЙМЖ·Ј¬ІЙИЎІ»јУХчОТ¶ФГА301ґлК©·ґЦЖ№ШЛ°µИЕЕіэґлК©ЎЈ¶ФЕЕіэ·¶О§ДЪЙМЖ·ІЙ№єЈ¬ЖуТµЧФЦчЙММёЎўЧФРРЅшїЪЎўЧФёєУЇїчЎЈНвО§ЅрИЪКРіЎ·зПХЖ«єГј±ѕз»ШЙэЈ¬ВтУНЕЧЖЙМЧЧчЅ»ТЧКўРРЎЈ

ТЄОЕ5ЈєєЪЙ«ПµХыМеИ±·¦МвІДіґЧчЈ¬ХыМеІЁ¶ЇЅПОЄЅчЙчЈ¬ЦЬОеТ№ЕМВФУРРЎ·щ»ШЙэЈ¬Ф¤ЖЪ¶МПЯ»тХрµґЖ«¶аЎЈВЭОЖ05єПФјОИХѕ3400µг№ШїЪЈ¬·ґµЇёсѕЦІ»ёДЈ¬ЦЬОеТ№ЕМ·ўБ¦АЙэЈ¬КХЦРСфПЯН»ЖЖХрµґЗшјдЈ¬УРНыіе»чЗ°ЖЪХрµґГЬјЇЗш3580Т»ПЯЈ¬ЅЁТйЅчЙчЖ«¶аЎЈМъїу05єПФјФцІЦ·ЕБїО¬іЦХрµґЖ«¶аЦ®КЖЈ¬5ИХєН10ИХѕщПЯПтЙП·ўЙўЦ§іЕЖЪјЫЈ¬ёЦі§І№ївФ¤ЖЪПВМъїуРиЗуУРНы»ШЕЇЈ¬ПЦ»хїуВЭ±ИТІУРРЮёґРиЗуЈ¬ЅЁТйМъїуЅчЙчіЦУР¶М¶аЎЈЅ№МїФЪ»·±ЈТтЛШµДЦ§іЕПВЈ¬№©ёшУРНыКХЛхЈ¬ёЦі§МбёЯПЦ»хІЙ№єјЫЈ¬БоЖЪјЫРЎ·щёъХЗЈ¬05єПФјЅЁТй·кµН¶М¶аЎЈЅ№Гє05єПФјИФФЪµНО»ФЛРРЈ¬ТФХрµґРЎ·щ»ШЙэОЄЦчЈ¬¶МПЯ№ШЧў1180Т»ПЯС№Б¦Ј¬Н»ЖЖФтІјѕЦ¶аµҐЈ¬К§°ЬФтЖ«їХЎЈ

ЧЬЅбЈє12ФВ6ИХЦРСлХюЦОѕЦХЩїЄ»бТйЈ¬»бТйТЄЗу±ЈіЦѕјГФЛРРФЪєПАнЗшјдЈ¬И·±ЈИ«ГжЅЁіЙРЎїµЙз»бєН“К®ИэОе”№ж»®ФІВъКХ№ЩЈ¬»бТйРВМбіцБЛ“ТЄМбёЯєк№ЫµчїШµДЗ°Х°РФЎўХл¶ФРФЎўУРР§РФ”µДґлґЗЈ¬¶ЁµчТЄЗу“ФЛУГєГДжЦЬЖЪµчЅЪ№¤ѕЯ”ЎЈјУЦ®ЦРГАѕГі№ШПµПтєГФ¤ЖЪЗїБТЈ¬ЦчТЄ·зПХЧКІъіцПЦГНБТ·ґµЇЈ¬УРЙ«ЅрКфЎўєЪЙ«ІъТµБґЎў»Ї№¤Ж·µИ№ІХсЙПСп»тІ№ХЗЈ¬±ЬПХЗйРчјхИх№уЅрКфЦШґмЎЈ

ЛХ№«Нш°І±ё 32030202000362єЕ

ЛХ№«Нш°І±ё 32030202000362єЕ