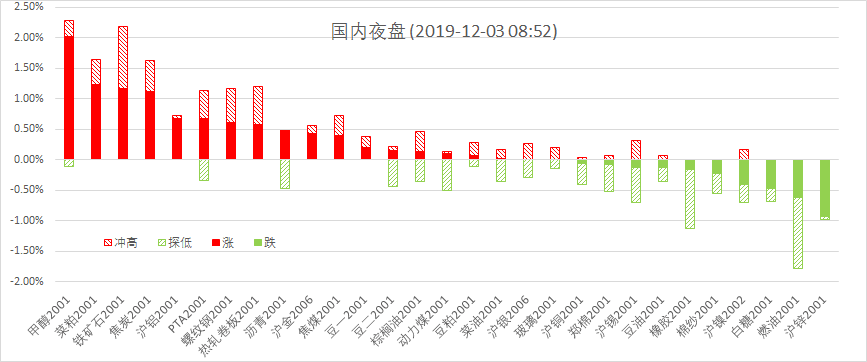

12月2日周一夜盘,美股标普500指数跌0.86%;欧洲Stoxx50指数跌1.99%;美元指数跌0.47%;WTI原油涨1.03%;Brent原油涨0.35%;伦铜跌0.37%;黄金跌0.47%。美豆跌0.46%;美豆粕涨0.38%;美豆油跌1.27%;美糖跌1.54%;美棉跌0.86%;CRB指数涨0.26%,BDI指数涨2.62%。离岸人民币CNH贬0.16%报7.0433;焦炭涨1.11%,螺纹钢涨0.61%,铁矿涨1.17%,国内原油跌1.01%。

宏观观点

昨晚公布的美国11月Markit制造业PMI终值为52.6,连续三个月回升,创5月以来新高,新订单和生产指数增长加快。但同时公布的美国11月ISM制造业PMI意外降至48.1(前值48.3),连续4个月低于枯荣线,与Markit制造业PMI形成明显反差,10月营建支出环比下降0.8%,私人项目投资跌至三年来最低水平。数据表明,受美联储货币宽松的刺激,美国制造业逐渐走出疲软态势,但基础尚不稳固,是否真正企稳有待进一步观察。消息面,美国总统特朗普称,将恢复对自巴西和阿根廷进口钢铝关税。WTO发布裁决称,欧盟没有充分消除其对空中客车公司扭曲贸易的补贴所产生的负面影响,美国贸易代表办公室表示,将会考虑对欧盟产品加征关税,并将其他产品列入近期的清单中。美欧贸易争端再起引发避险情绪,周一欧美股市大幅下挫,国际黄金趁机反弹,收复1460美元/盎司。欧洲央行行长拉加德出席欧洲议会听证会表示,全球经济前景依旧欠佳且充满不确定性,欧元区增长依旧疲软,欧洲央行依旧坚定在实现目标上的承诺,将在不远的将来启动货币政策策略。美国总统特朗普再次抨击美联储货币政策,认为制造业正受到强势美元的拖累,而强势美元是由美联储荒谬的政策所支撑,受此影响美元指数跌幅扩大。

国外方面,今日将公布欧元区10月PPI,此外澳洲联储将公布12月利率决议,预计本次会议将维持利率不变,重点关注货币政策声明对未来经济前景的评估,以及前瞻性指引是否发生变化。英国脱欧方面,距离12月12日大选不足两周时间,保守党与工党之间的角逐进入最后冲刺阶段,最新民调显示,英国首相约翰逊将赢得议会绝对多数席位。若保守党能够在选举中获得多位席位,则脱欧协议将大概率在议会通过,英国将于明年1月31日正式脱离欧盟,这对英国与欧盟来说是最好的结果。短期来看,美国扬言将恢复对巴西和阿根廷钢铝进口关税,并对欧盟产品加征关税,全球贸易摩擦再起,避险情绪卷土重来,叠加美元指数回落,黄金重新获得上涨动能。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:美国11月ISM制造业PMI意外下滑,美国总统特朗普再次施压美联储,美元指数承压回落。美国扬言将恢复对巴西和阿根廷钢铝进口关税,并威胁对欧盟产品加征关税,避险情绪卷土重来,欧美股市大幅下挫,避险资产黄金、白银再次获得支撑。

要闻2:国际原油市场,原油(WTI)冲高回落收涨,美元大跌和市场传OPEC+考虑扩大减产幅度,一度推动油价大幅反弹,但股市下跌和经济数据疲弱、贸易关系抑制涨幅。CFTC报告显示,至11月26日当周,投机者将WTI原油期货净多头增加40961手至470936手合约。调查显示,因出现意外产能损失,11月OPEC石油产量降至2970万桶/日。沙特稳定在1001万桶/日。俄罗斯能源部称,俄罗斯11月原油产量为1124.4万桶/日,同比下降1.2%,环比持平。消息人士称,OPEC+正讨论深化当前减产协议至少40万桶/日,至少持续至明年六月。市场不确定性风险大,短线内外盘原油陷入震荡走势。

要闻3:伦敦基本金属收盘涨跌不一,LME期铜跌0.1%报5858美元/吨,LME期锌跌2%报2228美元/吨,LME期镍涨0.26%报13705美元/吨,LME期铝涨1.21%报1791.5美元/吨,LME期锡涨0.33%报16550美元/吨,LME期铅跌1.7%报1903.5美元/吨。昨日美元大跌,美元指数一度较日高回落逾50点,创11月22日以来新低至97.80,美国疲弱的制造业数据重燃市场对经济增长放缓的担忧,美元指数大幅下滑。铜方面,目前市场预期四季度的废铜将大幅缩减,若今年废铜进口量缩减一半,精炼铜产量增幅将受到一定限制。在上有压力、下有支撑的背景下,预计近期沪铜将以宽幅振荡格局为主,继续围绕47000一线震荡。

要闻4:CBOT1月豆粕合约收高0.4美元,结算价报每短吨293.50美元。1月豆油合约收跌0.42美分,结算价报每磅30.16美分。美豆开除8连阴,受中美磋商前景的不确定性和供给季节性的压力影响,最低下探867。美国农业部(USDA)周一公布的数据显示,截至2019年11月28日当周,美国大豆出口检验量为154.75万吨,市场预估区间为140-200万吨,前一周修正后为195.187万吨。对16位市场分析师的调查均值显示,巴西2019/2020年度大豆产量可能将触及创纪录的1.227亿吨,较政府对上一年度的预估值高出6.7%。巴西贸易部周一公布的11月商品出口数据显示,巴西11月大豆出口量为515.77万吨,10月出口量为515.84万吨,去年同期为481.74万吨。

要闻5:周末国家统计局发布11月制造业采购经理指数(PMI)为50.2%,较上月回升0.9个百分点,为4月以来首次重回扩张区间,释放宏观利好。但隔夜国际贸易摩擦再起,市场扰动因素较多,黑色系整体趋势性不明朗,在周一大幅探低回升之后,夜盘表现趋于谨慎,均以窄幅震荡为主。螺纹钢现货价格高位运行,但吨钢利润高企,钢材产量有望回升,不利于钢价反弹,01合约目前涨跌两难,建议依托3600点波段操作。铁矿石夜盘维持650一线窄幅波动,技术图形不佳,但钢材产量预期回升,高品位矿需求回暖,目前以震荡为主。焦炭供给收缩,钢厂让渡利润于焦企,现货采购价格有所提高,焦炭基本面相对良好,夜盘暂维持1850一线之上,建议谨慎偏多,跌落则止损。焦煤01合约仍维持1210-1270低位区间震荡,建议观望为宜。

总结:中国11月官方制造业PMI时隔六个月重回扩张区间;欧元区制造业PMI升至3个月新高,德国创5个月新高;美ISM制造业连续四个月萎缩,逼近十年多低谷。美国关税大棒之下,外围欧美股市大跌。国内商品市场化工板块反弹幅度扩大。

苏公网安备 32030202000362号

苏公网安备 32030202000362号