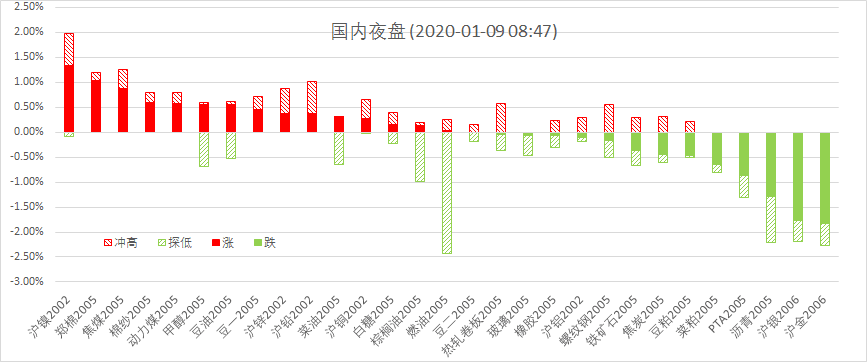

1月8日周三夜盘,美股标普500指数涨0.49%;欧洲Stoxx50指数涨0.37%;美元指数涨0.27%;WTI原油跌4.32%;Brent原油跌3.84%;伦铜涨0.31%;黄金跌1.18%。美豆涨0.28%;美豆粕跌0.00%;美豆油跌0.46%;美糖跌0.81%;美棉涨0.33%;CRB指数跌1.90%,BDI指数跌2.28%。离岸人民币CNH升0.06%报6.9386;焦炭跌0.45%,螺纹钢跌0.17%,铁矿石跌0.37%,国内原油跌4.62%。

宏观观点

第一段:昨晚公布的美国12月新增ADP就业人数20.2万,远超预期的16万和前值6.7万,创去年5月以来新高,表明美国劳动力市场持续强劲,从而对消费者支出形成支撑。消息面,美国总统特朗普就伊朗问题发表声明称,没有美国人员在伊朗袭击中伤亡,伊朗似乎没有进一步行动,需要达成一份新的协议以允许伊朗走向繁荣。美国不希望使用军事力量,美国的经济实力是最好的威慑,美国准备好与所有寻求和平的人拥抱和平。美国发表声明后,欧美股市普遍上涨,国际黄金大幅下挫1.14%,日内跌近60美元。WTI原油重挫4%,日内振幅超过8%。欧洲央行行长拉加德发表讲话称,经济最大的威胁是贸易的下滑,欧盟将从英国脱欧后复苏,但仍需要增加努力来弥补英国的离开。具体的欧元区的财政刺激措施能够使得欧元区经济增速提升,使用所有工具来增加经济增速是有意义的,这也会导致通胀朝着接近2%的水平前进。近期公布的美国服务业和就业数据强劲,市场对美联储降息的预期进一步下降,美国联邦基金利率期货显示,美联储1月维持利率不变的概率为90.6%,加息25个基点的概率为9.4%。

第二段:国外方面,今日将公布德国11月贸易帐、欧元区11月失业率,晚间公布美国当周初请失业金人数,需保持密切关注。英国脱欧方面,英国首相约翰逊表示,不会再度延长脱欧执行期,即2020年12月31日。希望与欧盟的自由贸易谈判在1月31日后尽快举行,希望达成更广泛的自由贸易协议,拥有正面的欧盟伙伴关系,任何未来的欧洲伙伴关系必须不包括任何与欧盟司法接轨的条款。意味着当英国与欧盟无法在一年之内达成贸易协定,而英国又不同意延长过渡期的情形下,英国仍有可能出现硬脱欧。短期来看,美国就伊朗问题发表声明,释放缓和当前局势的信号,避险情绪显著下降,黄金短线或进入调整。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:美国总统特朗普就伊朗问题发表声明,称不希望使用军力,需要达成一份新的协议,伊朗方面也表示报复行动已经结束,双方都释放缓和当前局势的信号。美伊局势缓和,避险情绪显著下降,欧美股市普遍反弹,国际黄金大幅下挫,短期或进入调整。

要闻2:国际原油市场,上演过山车行情,伊朗袭击美国在伊拉克的驻军基地导致油价早盘一度大涨,但双方均无意开战,特朗普讲话进一步缓解美伊冲突升级担忧, 加上EIA库存全线大增和美元持续反弹,夜盘油价大幅回落。WTI结算价59.61跌3.09美元/桶;布伦特65.44跌2.83美元/桶。EIA报告显示,上周美国原油库存增加116.4万桶至4.31亿桶,预估减少406.4万桶。库欣原油库存减少82.1万桶。EIA称,上周美国国内原油产量维持在1290万桶/日。炼厂产能利用率下降1.5%至93.0%。欧佩克秘书长表示,目前石油备用产能约300-350万桶/日。预计全球石油需求增长为100万桶/日左右。高盛将油价三个月维持每桶63美元,称供给未遭实际冲击。地缘担忧暂缓,原油重回供需基本面,但后市地缘风险长期存在。

要闻3:伦敦基本金属多数收涨,LME期铜涨0.65%报6189美元/吨,LME期锌涨1.92%报2391美元/吨,LME期镍涨0.97%报14070美元/吨,LME期铝跌0.85%报1800.5美元/吨,LME期锡涨0.74%报17130美元/吨,LME期铅涨0.24%报1910.5美元/吨。昨夜内外盘铜价回升,主因周三凌晨的伊朗空袭并未造成人员伤亡,且各方讲话开始寻求缓和中东局势,市场避险情绪减弱,金价回落近50美元,对铜价反弹形成利好。目前宏观方面,ADP报告显示美国企业新增就业人数为4月份以来最多,为周五公布的非农数据带来了较好预期;美伊之间发生直接对抗的可能性下降,短期内对铜价存在利好。目前沪铜收阳,下方存布林中轨支撑。

要闻4:芝加哥期货交易所三大谷物期价8日涨跌不一。当天,芝加哥期货交易所大豆3月合约收于每蒲式耳9.4725美元,比前一交易日上涨3.25美分,涨幅为0.34%。受中东局势缓和影响,国际原油冲高回落大跌超4%,豆油出现调整,美粕震荡显强。Conab上调巴西2019/20年度大豆产量预估至创纪录的1.222亿吨,12月预估为1.21亿吨。国内资金流入油脂板块仍助推价格反复上冲,但高价表现不稳上涨动能衰减,低价区粕反复下探但拓展新空间的难度加大。

要闻5:黑色系夜盘整体维持偏强震荡,尤其焦煤有效站稳1200点后表现仍强劲。对于螺纹而言,冬储题材仍为主要利好因素,现货价格维持于3750元/吨一线,期现货基差快速收敛,高炉开工率不降反升,供给端后续存有压力,螺纹05合约短线需关注3650一线压力位。高炉开工不降令炉料端下游需求良好。铁矿港口库存显著下滑,唐山阶段限产解除,期现货同步回升,05合约刷新阶段高点,即将面临700元/吨的震荡密集区压力,多单建议依托660一线继续持有。焦炭现货连续三轮提涨之后已经触及2050元/吨,对期价形成支撑,第四轮提涨的消息传出,但因钢厂利润已经大幅收缩,恐难接受焦价持续走高,焦炭05合约站上1900元/吨关口,多单谨慎持有。焦煤突破1200元低位震荡区间上沿,交投重心有望进一步抬升。冬季以及春节前夕,煤矿停产、减产、检修增多,供给有收紧预期,焦企对焦煤采购良好,煤焦比回落,可依托1200点逢低布中线多单。

总结:美国总统特朗普表示将对伊朗实施新经济制裁,缓和了投资者对美伊军事冲突继续升级的担忧。金银及原油价格应声大幅回落,主要股指和风险资产出现反弹契机,后市关注局势发展和反复的风险。

苏公网安备 32030202000362号

苏公网安备 32030202000362号