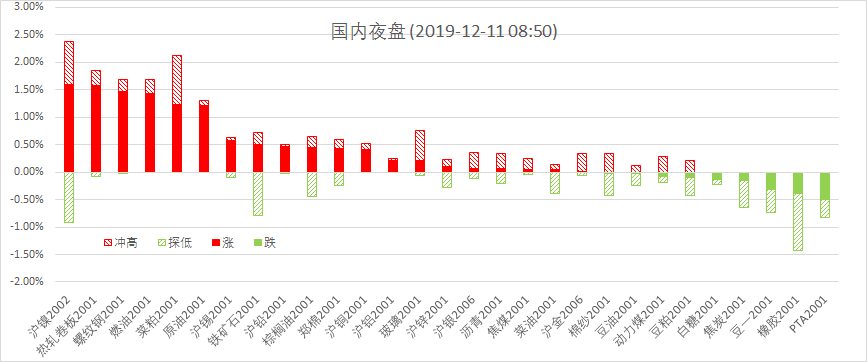

12月11日周二夜盘,美股标普500指数跌0.11%;欧洲Stoxx50指数跌0.08%;美元指数跌0.20%;WTI原油涨0.31%;Brent原油涨0.17%;伦铜涨0.17%;黄金涨0.19%。美豆涨0.33%;美豆粕涨0.07%;美豆油涨0.41%;美糖涨0.98%;美棉涨0.70%;CRB指数涨0.55%,BDI指数跌1.48%。离岸人民币CNH升0.11%报7.0264;焦炭跌0.16%,螺纹钢涨0.65%,铁矿东阿0.53%,国内原油涨0.36%。

宏观观点

中国11月新增人民币贷款1.39万亿(前值6613亿),社会融资规模增量1.75万亿(前值6189亿),高于预期的1.2和1.5万亿,广义货币供应量M2同比增长8.2%(前值8.4%),M1同比增长3.5%(前值3.3%)。从总量来看,1-11月社会融资规模增量累计为21.23万亿元,比上年同期多3.43万亿元。11月份社会融资规模增量为1.75万亿元,比上年同期多1505亿元,其中对实体经济发放的人民币贷款增加1.36万亿元,同比多增1331亿元。从结构上来看,11月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的68%,同比高1.1个百分点,企业债和专项债占比提高,委托贷款和未贴现票据占比下降。11月信贷和社融规模超预期回升,对实体经济发放的贷款增加,表明经济下行压力加大背景下,稳增长力度进一步加大,宽货币正在向宽信用领域传导。11月CPI同比上涨4.5%,涨幅较上月扩大0.7个百分点,主要受肉类和蔬菜等食品价格上涨的影响,剔除食品和能源价格后的核心CPI同比上涨1.4%,处于平稳运行的状态。PPI同比下降1.4%(前值-1.6%),连续5个月负增长,但降幅逐渐收窄,除化工原料、煤炭开采等少数行业降幅扩大以外,其他行业都呈现降幅收窄的趋势。

国外方面,今晚将公布美国11月CPI年率,数据的好坏将影响市场对美联储货币政策的预期。次日凌晨美联储将公布12月利率决议,稍后美联储主席鲍威尔将召开新闻,预计本次会议将维持利率不变,重点关注货币政策声明对美国经济前景和通胀预期的描述,以及点阵图是否发生变化。英国脱欧方面,距离12月12日大选还有最后一天,Yougov/Times MRP模型显示,英国保守党将获得339个席位(11月27日调查为359个席位),工党将获得231个席位(11月27日调查为211个席位)。据此推算,保守党将赢得28个多数席位,较上个月预测的68个大幅下降,保守党领先优势的缩窄使得大选出现胶着甚至悬浮议会的可能性大大增加。若保守党能够在大选中赢得多数席位,则脱欧协议将大概率在议会通过,英国将于明年1月31日正式脱欧欧盟,有利于英国与欧盟经济信心的恢复,对双方来说是最好的结果。短期来看,美联储12月利率决议临近,黄金短线波动或将放大,注意防范风险。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:中国11月新增贷款和社融规模超预期回升,表明宽货币正在向宽信用领域传导,稳增长力度进一步加大。美联储利率决议即将公布,市场普遍预期本次会议将维持利率不变,重点关注货币政策声明和鲍威尔讲话,贵金属黄金、白银波动或将放大,注意防范风险。

要闻2:国际原油市场,原油(WTI)小涨,因EIA下调2019年美国原油产量增幅预期、美元走弱以及中国信贷数据提振市场风险偏好,不过API库存意外增加削减了涨幅。API报告称,美国上周原油库存增加141万桶至4.47亿桶,预期减少305万桶。EIA将2020年全球原油需求增速预期上调5万桶/日至142万桶/日。预计2019年美国原油产量为1225万桶/日,2020年为1318万桶/日。EIA预计2019年WTI原油价格为56.74美元/桶,2020年为55.01美元/桶。Euroilstock数据显示,欧洲11月原油库存为4.7976亿桶,环比下滑0.3%,同比增长2.9%。

要闻3:伦敦基本金属涨跌不一,LME期铜涨1.53%报6081.5美元/吨,LME期锌收平报2238美元/吨,LME期镍跌1.15%报13320美元/吨,LME期铝跌0.25%报1760.5美元/吨,LME期锡涨0.15%报17100美元/吨,LME期铅涨0.26%报1897美元/吨。昨夜内外盘铜价在高位震荡,主因前期美国数据及经贸相关利好已逐步消化,又临近12月15日贸易形势的关键节点,市场对铜价继续走高现纠结情绪。昨夜公布的欧元区及德国12月ZEW景气指数均显著高于前值,中国11月社融规模亦好于预期,但目前宏观方面市场仍聚焦于美联储利率决议与贸易局势的进展,铜价需等待二者指引。原油方面,API数据利空打压油价,美油从高位回落,对铜价上行存在压力。镍方面,据SMM了解,印尼将镍矿石销售的使用权税从5%上调至10%。印尼镍矿若在市场上流通销售,其成本不仅包括开采成本,也会包括税费和运输费用。本次调整涉及到的税费,是政府向矿山征收的税费中较为重要的一种,为“矿山特许经营费”,该税率进行调整的目的或是推动印尼镍矿的内贸价格上涨。

要闻4:USDA周三凌晨1点公布的12月供需报告显示,美国2019/20年度大豆年末库存预估持平于11月预估的4.75亿蒲式耳,符合市场预期,同时维持美国大豆产量、单产和收割面积预估不变。USDA将全球2019/20年度大豆年未库存上调至9640万吨(预期9546,11月9542);全球2019/20年度大豆产量预估为3.3748亿吨,(11月3.3656,去年3.5821亿吨)。同时,USDA维持巴西2019/20年度大豆产量预估在1.23亿吨不变。巴西作物机构Conab上调其2019-2020年度大豆和玉米产量预估,因大豆和玉米种植面积预估亦上调,其中巴西大豆种植面积将较去年增加2.6%。巴西农户本年度将生产创纪录高的1.21092亿吨大豆(11月1.2086,去年1.15)。国内粕价筑底反弹,菜粕交割月回归现货反弹幅度较大,三大油脂演绎高基差低库存,近月强势上涨格局未变。

要闻5:夜盘黑色仍维持谨慎偏多格局。分品种来看,螺纹暂维持多头排列的短期均线族之上,技术图形偏多,吨钢利润仍有调整需求,现货小幅回落,期价反弹修复基差,建议短多继续持有,关注3580-3600点压力。铁矿石反弹格局良好,钢厂补库预期下铁矿价格仍有支撑,矿螺比也有修复需求,建议铁矿逢低偏多,目标区间660-700元/吨,警惕追涨风险。焦炭现货因供给收缩、钢厂补库,短期再有提涨要求,走势偏强,对期价形成支撑,05合约延续反弹格局,建议多单依托1840持有,目标看向1950元/吨。焦化产能缩减不利于焦煤需求,焦煤在低位区间震荡,短线跟涨探至区间上沿,关注60日线压力,突破可布局短多。

总结:华尔街日报称,中美双方官员表示,中美谈判代表正在为推迟12月15号关税打基础,暗示将延长会谈,尽管特朗普尚未决定。国内货币金融数据密集发布,内盘商品买兴热情不减,超跌燃料油和镍价领涨商品,美国农业部供需报告发布后,国内粕价筑底反弹。

苏公网安备 32030202000362号

苏公网安备 32030202000362号