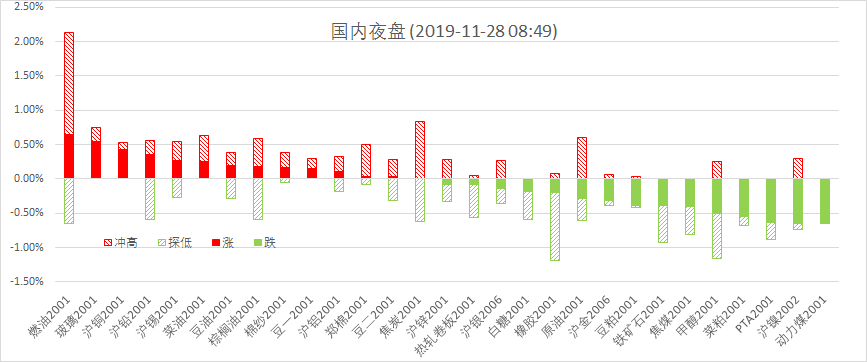

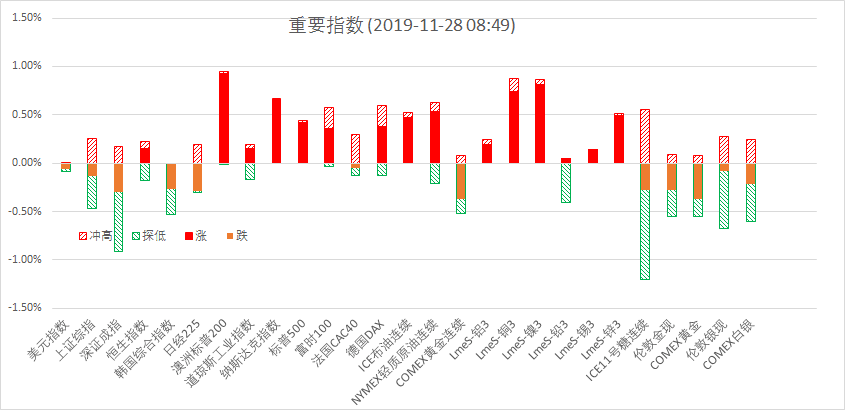

11月26日周二夜盘,美股标普500指数涨0.42%;欧洲Stoxx50指数涨0.15%;美元指数涨0.15%;WTI原油跌0.31%;Brent原油涨0.10%;伦铜涨0.08%;黄金跌0.01%。美豆跌0.27%;美豆粕跌0.34%;美豆油涨0.43%;美糖涨0.31%;美棉涨0.05%;CRB指数跌0.43%,BDI指数涨0.98%。离岸人民币CNH贬0.02%报7.0137;焦炭跌0.64%,螺纹钢跌0.91%,铁矿跌1.45%,国内原油跌0.33%。

宏观观点

财政部公告显示,为贯彻落实党中央、国务院决策部署,加快地方政府专项债券发行使用进度,带动有效投资支持补短板扩内需,根据第十三届全国人大常委会第七次会议审议决定授权,经国务院同意,近期财政部提前下达2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%,控制在依法授权范围之内。点评:9月初国务院常务会议作出提前下达明年新增部分专项债的决定后,各地已经陆续进行项目申报,11月底新增1万亿地方专项债正式落地,新一轮基础设施项目的落实,将推动基建投资继续回升,充分发挥经济托底的作用。证监会主席易会满在《旗帜》杂志发表署名文章称,我国目前拥有全球规模最大、交易最活跃的投资者群体,资本市场发展牵系着亿万家庭的切身利益。同时,我国人均GDP即将突破1万美元大关,满足人民群众日益增长的财富管理需求,是新时代资本市场发展的重要使命。点评:资本市场是人民群众资产配置的重要渠道,提高居民财富在金融资产中的比重,有利于增加居民财产性收入,从增加消费支出和拉动经济增长。

国外方面,昨晚公布的美国第三季度GDP年率修正值为2.1%(前值1.9%),核心PCE物价指数同比上涨2.1%(前值2.2%),个人支出同比持平于2.9%,GDP增速上修主要受库存积累速度加快和商业投资降幅放缓的影响。同时公布的美国10月耐用品订单环比增长0.6%(前值-1.2%),核心PCE物价指数同比上涨1.6%(前值1.7%),个人支出消费支出环比增长0.1%(前值0.2%),虽然美国三季度经济意外上修,但10月消费支出和通胀预期放缓,暗示四季度经济仍有下行压力。周三欧美股市继续上涨,美国三大股指再创历史新高,国际黄金承压回落,逼近1450美元/盎司关口。美联储经济状况褐皮书显示,总体来说,经济活动温和增长至11月中旬,前景良好,预计增长将延续至2020年。短期来看,美国第三季度GDP增速上修,制造业和房地产数据回暖,美联储多位官员发表对经济前景的乐观讲话,释放暂停降息的信号,美元指数维持反弹,黄金短线或仍将承压。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:财政部提前下达明年新增地方专项债额度1万亿,充分基建投资稳增长的作用。美国第三季度GDP增速上修,美联储经济状况褐皮书释放乐观预期,美股再创历史新高,美元指数维持反弹,贵金属黄金、白银或仍将承压。

要闻2:原油(WTI)下跌,因上周美国原油库存和产量齐升,汽油库存也大增。此外俄罗斯产量增加、美元回升也施压油价。不过美国石油钻机数下降、股市上涨提供部分支撑。EIA报告显示,上周美国原油库存增加157.2万桶至4.52亿桶,预估减少49.2万桶。汽油库存大增513.2万桶。EIA报告称,上周美国国内原油产量增加10万桶至1290万桶/日。炼厂产能利用率下降0.2%至89.3%。贝克休斯数据显示,截至11月29日当周,美国石油活跃钻井数减少3座至668座,连续六周下滑且触及2017年4月来最低。据市场估算,俄罗斯11月1—26日石油产业日均约1124.4万桶,超出OPEC+规定上限5.4万桶。

要闻3:伦敦基本金属收盘涨跌不一,LME期铜涨0.41%报5948美元/吨,LME期锌跌0.26%报2293美元/吨,LME期镍跌1.61%报14360美元/吨,LME期铝涨1.08%报1772美元/吨,LME期锡涨0.55%报16415美元/吨,LME期铅跌0.03%报1942.5美元/吨。昨夜内外盘铜价走高,主因日内美国多项经济数据好于预期,此外贸易局势向好消息也推动市场风险偏好提升,避险日元承压金价下行,美股继续创盘中及收盘新高。目前市场已基本消化前期贸易利好消息,在无进一步进展前更多转入观望情绪,今日金价跳空高开于1461.3,美股三大股指期货飘绿,反映市场避险情绪犹存,对铜价继续上行存在压力。目前沪铜收阴,上方承压布林上轨,警惕技术面出现反转。

要闻4:交易商称,巴西和阿根廷的有利降雨令美国大豆期货价格进一步承压,因南美是美国在出口业务上的主要竞争对手。气象公司Maxam称,预期下周巴西降雨量将增加,将令北部及中部种植区士壤墒情大幅改善。CBOT1月大豆期货合约收跌2-1/4美分,结算价报每蒲式耳8.82美元。1月豆粕合约收跌0.9美元,结算价报每短吨296.20美元。1月豆油合约收高0.10美分,结算价报每磅30.50美分。市场亦在观望中美第一阶段贸易协议进展状况。中国是全球最大的大豆进口国。美国谷物市场将于28日周四感恩节假期休市。国内油粕市场跟盘休整交投偏弱,仍才呈油强粕弱走势。

要闻5:螺纹2001合约现货社会库存低迷,期现货存有近600元/吨的基差,但目前基本面和技术面不一致,技术指标MACD红柱收缩,有死叉迹象,夜盘期价跌落3600点整数关口,短线以偏空操作为宜。因港口库存再次回升以及钢厂不定期的限产导致铁矿需求预期下滑,期现货基差较小,铁矿石2001合约形态不佳,建议依托650一线短空,破640加持。焦炭因唐山关停1400万余吨产能,紧缺预期较强,现货吨钢利润持续走扩,钢厂让渡利润于焦企,现货采购价格有所提高,焦炭夜盘维持于1850之上窄幅震荡,应注意螺纹和铁矿走势的拖累。焦煤维持1210-1270低位区间震荡,因焦化产能缩减,期价承压区间上沿下挫,逼近区间下沿,建议观望或偏空为宜。

总结:月末市场交投谨慎,短线震荡市况增多,且强弱分化,高基差品种表现强势,此前趋势反弹幅度较大品种调整较为剧烈。美股因靓丽的经济数据而再续历史高点,国内股指盘跌在关键支持位附近,短期表现惹人关注。

苏公网安备 32030202000362号

苏公网安备 32030202000362号