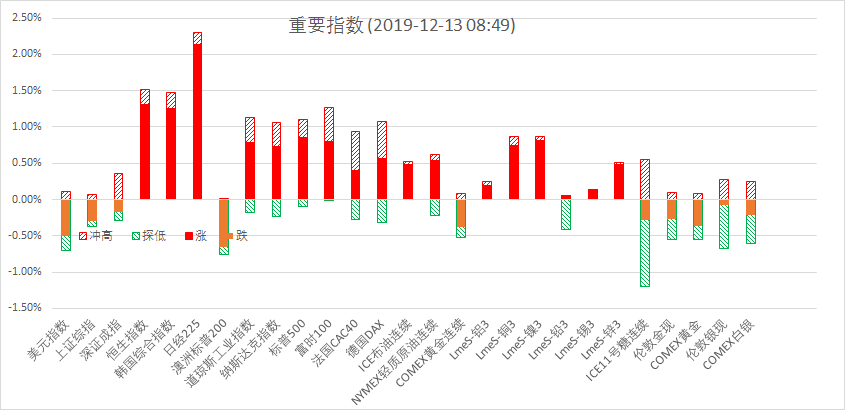

12��12������ҹ�̣����ɱ���500ָ����0.86%��ŷ��Stoxx50ָ����0.63%����Ԫָ����0.17%��WTIԭ����0.71%��Brentԭ����0.70%����ͭ��0.28%���ƽ��0.35%��������0.61%�������ɵ�0.07%����������2.48%��������1.05%��������2.05%��CRBָ����0.79%��BDIָ����4.93%���밶�����CNH��1.28%��6.9377����̿��0.54%�����Ƹ���0.11%��������0.84%������ԭ����0.37%��

��۹۵�

12��10����12�գ�һ��һ�ȵ����뾭�ù��������ٿ���������ǰ�������ƣ�����2020�꾭�ù���������ָ��ʵ������Ԥ��Ŀ�꣬Ҫ������ֵ�ͷ����ֺ������Ҫ�ȡ�������Ҫ��������Ҫ�е����߿�ܣ���ߺ�۵��ص�ǰհ�ԡ�����ԡ���Ч�ԡ�ǿ��Ҫ���ƺ�ǿ��“����”�ٴ룬��ȫ���������ҡ���ҵ������Эͬ�ʹ�����ʵ���ƣ�ȷ�����������ں������䡣������߷��棬ǿ��Ҫ����ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߡ������IJ�������Ҫ����������Ч������ע�ؽṹ���������ѹ��һ����֧���������ص������ϣ�֧�ֻ��㱣���ʡ�����ת���������������Ƚ��Ļ�������Ҫ����ʶȣ����������Ժ�����ԣ�������Ŵ���������ʹ�ģ����ͬ���÷�չ����Ӧ������������ʳɱ���Ҫ����ڹ�����ṹ�Ըĸ��ͨ�������ߴ������ƣ���������ҵ�г������ʣ����û�����Ӫ����С��ҵ���������ʹ����⡣������ʵ��ȫ�潨��С������“ʮ����”�滮Ŀ�����������깤��������֮�أ���һҪ������������������߽�������ǿ�����ڵ��ڣ���������������С���ϵ���Ϊ��һ����˰��������ռ䣬�������������ֿ��ɣ��ṹ�Խ�Ϣ�Ŀռ��

���ⷽ�棬����ŷ������12�»���ά�����ʲ��䣬�������������ƣ�Ԥ�����ʻᱣ��Ŀǰ��ϵ͵�ˮƽ��ֱ��ͨ��ǰ�������ȶ���ת��Ϊ��Լ������2����ˮƽ��ծȯ��������ֱ�������ϵ�����ծ��ģΪÿ��200��ŷԪ�������г����ӵ������ŷ������ϱ�ʾ�������������з��յ������������������ٳ��ֳ������ȶ�����ҵ���ٺ�н�����֧�ž������ԡ�����������������ʾͨ�ͼ������ԣ��ڳ�ʱ������Ҫ���ɵ��������������裬ŷ�����н��������й��ߣ���Ҫ��ֵĴ̼�����������ͨ�͡��й���Ϣ�ƣ�������ɵ�һ��ԭ����Э�飬����ͬ����ⲿ���Ѽ����Ĺ�˰���ܴ�����ŷ������ȫ�ߴ��ǣ����������ָ�ٴ���ʷ�¸ߡ�Ӣ����ѡͶƱ��������һ�ݳ��������ʾ�����ص���Ӯ��368��ϯλ������������Զ���ϯλ����Ϣ������Ӣ������Ԫһ���dz�2%����������������ó��̸��ȡ���ش��չ��Ӣ����ѡͶƱ���������ص�����Ӯ�ö���ϯλ��Ӣ��ʵ��������ŷ�ĸ��ʴ������������������½����ƽ���߽��ٴγ�ѹ����������������ó�������Ͼ��������ղ����̼�ЧӦ���ڼ������������������ԷŻ�������û�иı䣬�������������ν�Ϣ������10�¿�ʼ������δ�������г��ṩ�������Ԫ�����ԣ���Ԫָ���������еĿ����Խϴƽ��������ǵ������ڡ�

��ƷҪ��

Ҫ��1�����뾭�ù�������ǿ��ʵ��ȫ�潨��С������“ʮ����”�滮Ŀ�꣬Ҫ������ֵ�ͷ����һ��ǿ��������Ԥ�ڡ�����ó��̸��ȡ���ش��չ��Ӣ����ѡ���������ʵ��������ŷ������ƫ������������ŷ������ȫ�ߴ��ǣ�������ƽ𡢰��������ٴγ�ѹ��

Ҫ��2������ԭ�ͣ�ԭ��(WTI)���ǣ��������ճ�����ó��Э���ѽӽ���ɺ���Ҫ����ά�ֿ�����������ǰ�������ɹ�����Ҳ���������ã�����Ԫ�������������ͼ��Ƿ���IEA�±��ƣ�11��ȫ��ԭ��Ӧͬ�ȼ���120��Ͱ��1010��Ͱ/�ա�10��OECD������3250��Ͱ��29.04��Ͱ����5���ֵ��290��Ͱ��IEA�±�Ԥ�ڣ�2020��ԭ����������120��Ͱ/�գ����ǰ��ƽ����������Ԥ��2020�겼����ԭ��ƽ���۸�Ϊ67.88��Ԫ/Ͱ��2021��Ϊ66.50��Ԫ/Ͱ��

Ҫ��3���ػ��������������ǣ�LME��ͭ��0.09%��6161.5��Ԫ/�֣�LME��п��1.71%��2260��Ԫ/�֣�LME������1.16%��14010��Ԫ/�֣�LME������0.65%��1771.5��Ԫ/�֣�LME������0.93%��17130��Ԫ/�֣�LME��Ǧ��0.46%��1928��Ԫ/�֡���ҹͭ�����ֺ������Ӣ����ѡ�������г��ֽ��������������������ճ�������ʮ�ֽӽ���ɾ�óЭ�飬ǿ���������г������������ƽ���߱���20��Ԫ������վ��59�Ϸ�����ͭ���γ����á���۷�������賿ŷ�����о���ά�����ʲ��䣬ά���䳬���ɻ������ߣ�Ŀǰȫ���Ե������Կ���Ҳ������ͭ�����У�Ӣ���ٷ����������ʾ�����ص���������ѹ��������Ӯ�ô�ѡ����Ӣ������350�㣬Ԥ�ƽ���ͭ�۽��������С�Ŀǰ��ͭ�������·��ܵ�5�վ���֧�š�

Ҫ��4��CBOT���ڻ������ոߣ����г��������������ó��Э���ϣ����ȼ���ұ��ܳ�����������ǿ����1�´�Լ�ո�4-3/4���֣�����۱�ÿ��ʽ��8.98-1/4��Ԫ��1�¶��ͺ�Լ�ո�0.79���֣�����۱�ÿ��32.23���֡��̶�294.20��Ԫ������ũҵ��(USDA)���Ĺ����ij������۱�����ʾ��12��5��ֹ���ܣ�����2019/2020��ȴ������ۛ���105.01��֣������г�Ԥ������50-110��ֵ��϶ˣ���֮ǰһ������54%������ǰ���ܾ�ֵ����17%������ó�״��ذ���Ϣ��֪����ʿ¶�������������й���ɵĵ�һ��ó��Э�飬������ԭ����12��15�ն�Լ1600����Ԫ�й���Ʒ������һ�ֹ�˰����ϤЭ�������Ѿ�̸�ף��������ı���δ����ö�����Ϥ����̸�д������齫���ж�3600����Ԫ�й���Ʒ�Ĺ�˰˰�ʽ������50%����ǿ���˹������������������ס�

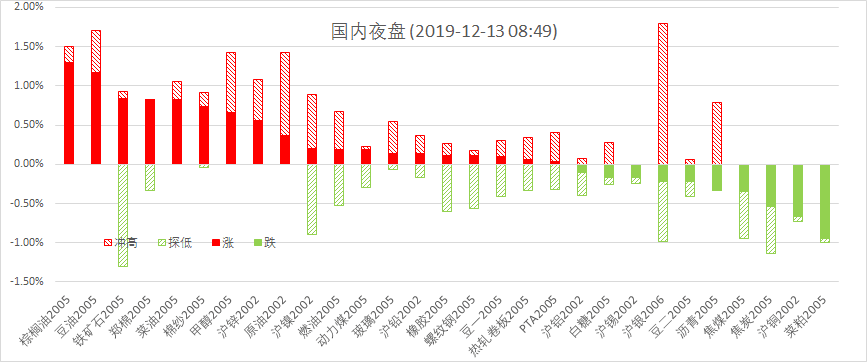

Ҫ��5�����뾭�ù��������ͷ������źţ�����ó��̸�л��ɵ�һ�κ�̸������̸�д������飬�����жԻ�Լ3000����Ԫ�Ѽ����Ĺ�˰����50%�����÷����ʲ����г��������ǡ���ɫϵ��Ʒ��������С����������������ƫ��֮�ƣ�ǰ�ڷ����Ͷָ���������������Ч������ά�ַ��������IJ��ԡ����ƽ�Ͷ������ά�ֶ��ھ�����֮�ϣ��������Ƹ���������ݳ�¯�����ܽ���������������δ��ʽ��������Ԥ���Դ棬���������������롣����ʯ���̽�ͻ������Ӿ���ά��650һ��֮�ϣ��ֳ�����Ԥ����Ȼ֧���ڼۣ�������ص�֮���ٴζ̶࣬Ŀ������660-700Ԫ/�֡����ֲ������ڽ����У���̿�ڶ�������50Ԫ/����δȫ����أ�ɽ�����������������Թ���Ӱ�����ޣ�������ϵͣ��ֳ���������������������������ƫǿ���ڼ۶��ߴ��е�������������Ȼ���ǡ�ú������ȫ������࣬�ú�����ս����������������������ڽ�ú����ú05��Լ��δ���ѵ�λ�����䣬��60����֮���������ȡ�

�ܽ������ƣ���������������һ��Э�飬���ݰ����Ƴ�15�ŶԻ���˰���ܴ˴̼�������һ��ʴ����ֵ�������ʲ������ǣ�Ԥ�ƹ��ڹ�ָ����Ҫ��ҵƷ���ڿֻ������Ƿ��ա�

�չ������� 32030202000362��

�չ������� 32030202000362��