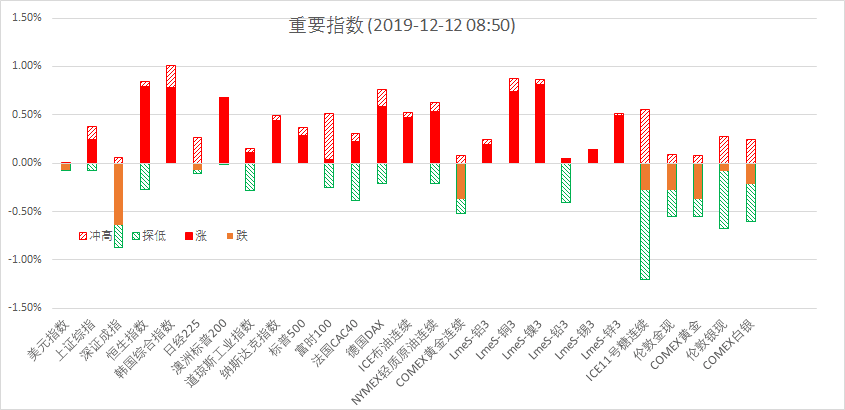

12月11日周三夜盘,美股标普500指数涨0.29%;欧洲Stoxx50指数涨0.50%;美元指数跌0.36%;WTI原油跌0.49%;Brent原油跌0.55%;伦铜涨0.86%;黄金涨0.72%。美豆跌0.89%;美豆粕跌1.31%;美豆油跌0.73%;美糖跌0.59%;美棉跌0.11%;CRB指数跌0.37%,BDI指数跌4.45%。离岸人民币CNH贬0.02%报7.0277;焦炭跌1.05%,螺纹钢跌0.14%,铁矿东跌0.77%,国内原油跌0.66%。

宏观观点

凌晨美联储12月会议宣布维持联邦基金利率在1.5%-1.75%不变,符合市场预期,货币政策声明称,劳动力市场强劲,经济增长温和,整体和核心通胀依旧低于2%,基于调查的通胀指标几乎维持不变。利率处于能够支持经济增长与就业的“合适”水平,将继续关注接下来的数据,包括全球经济发展与受抑的通胀压力。本次会议删除了前景围绕着”不确定性“的措辞,下调了未来三年失业率预期,维持未来三年经济增速和通胀预期不变,点阵图显示,截止2020年底将维持利率不变。美联储主席鲍威尔在新闻发布会上表示,预计经济持续温和增长,就业市场将维持强劲,通胀能升至2%。海外经济放缓,贸易关系发展对美国有影响,企业投资、出口依然疲软。今年的降息使得美国经济前景在轨道上。当前货币政策立场可能仍是合适的。回购操作不太可能对宏观经济产生影响,美联储将随时准备调整回购操作,以保持联邦基金利率在区间内。关于加息方面,鲍威尔认为经济与1998年不同,加息的需要较低,加息需要看到通胀有持续性的明显上涨。货币政策声明发布和鲍威尔讲话期间,美元指数持续下挫,逼近97整数关口,国际黄金趁机反弹,突破1470美元/盎司。我们认为,美国制造业逐渐摆脱疲软态势,劳动力市场保持强劲,降息对经济的刺激作用开始显现,美联储货币政策将进入观察期。

国外方面,今晚将公布美国11月PPI月率、当周初请失业金人数,此外欧洲央行将公布利率决议,稍后央行行长拉加德将召开其任期内第一次新闻发布会,预计本次会议将维持利率和购债规模不变,重点关注货币政策声明对经济和通胀前景的评估,以及前瞻性是否发生变化。英国提前大选正式拉开序幕,投票将于今日15:00-次日凌晨06:00进行,投票结束后将开始计票。虽然保守党仍保持领先优势,但是民调显示,两党的票数差距有所缩小,目前仍不能排除悬浮议会出现的可能。若保守党能够在大选中赢得多数席位,则脱欧协议将大概率在议会通过,英国将于明年1月31日正式脱欧欧盟,有利于英国与欧盟经济信心的恢复,对双方来说是最好的结果。短期来看,美联储12月会议维持利率不变,货币政策声明偏中性,美元指数继续走弱,黄金短线再次获得上涨动能。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:美联储12月会议按兵不动,维持未来三年经济增速和通胀预期不变,点阵图显示截止2020年底利率将保持不变,货币政策声明偏鸽派,股市、商品等风险资产普遍上涨。美元指数承压走弱,贵金属黄金、白银短线再次获得上涨动能。

要闻2:国际原油市场,原油(WTI)小跌,因上周美国原油及成品油库存全线攀升,同时市场当前的谨慎情绪也限制了风险资产的表现,但和OPEC产量下降和美元大跌部分支撑油价。EIA报告显示,美国上周EIA原油库存增加82.2万桶,预期减少276.3万桶;上周美国国内原油产量减少10万桶至1280万桶/日。炼厂产能利用率下降1.3%至90.6%。欧佩克月报称,10月OECD原油库存减少510万桶至29.33亿桶,较5年均值高出3280万桶。沙特11月产量降至989万桶/日,环比减少41.2万桶/日。预计俄罗斯明年产量将增加0.61%至1150万桶/天。另据二手资料显示,11月OPEC原油产量减少19.3万桶至2955万桶/日。巴克莱预计2020年布兰特原油价格将为60美元/桶。

要闻3:伦敦基本金属多数收涨,LME期铜涨0.73%报6144.5美元/吨,LME期锌跌0.02%报2227美元/吨,LME期镍涨3.28%报13845美元/吨,LME期铝涨0.26%报1759.5美元/吨,LME期锡跌1.52%报17125美元/吨,LME期铅涨1.42%报1934美元/吨。宏观面,联储决定维持利率区间为1.50%-1.75%不变,符合市场预期。今年年内,美联储已经连续降息三次,共降息75个基点。昨夜内外盘铜价继续冲高,主因贸易局势有缓和迹象,对中美达成阶段性协议的市场预期增加,带动市场乐观情绪,同时空头的被动平仓也助推了铜价涨势。宏观方面今日凌晨美联储决议维持利率不变,并称现行政策合适,暗示明年政策继续维稳,被视为鸽派言论,美元指数受此影响回落,对铜价存在利好。目前沪铜收阳,MACD指标红柱放大,技术面对铜价仍存在支撑。

要闻4:华尔街日报报道称,中美两国经贸谈判代表计划推迟12月加征关税的计划。美国原计划从12月15日起对包括手机和玩具在内的多种中国消费品加征关税。本周末关键时间窗口临近,芝加哥大豆关键技术位900附近遭遇获利抛盘,结束数日连涨走势,巴西CONAB上调巴西19/20年度大豆产量预估至1.21亿吨,且USDA上调全球大豆产量预估,至3.375亿吨,供应宽松制约美豆上涨空间。国内方面,日前中国发放100-150万吨配额,促使市场迅速购入美豆,增加后期供应。国内生猪存栏不断改善,猪价回升及双节备货高峰临近,油厂挺价积极,限制豆粕下跌空间。油脂市场高位巨震,SPPOMA数据,12月1日-10日,马来西亚棕榈油产量比11月同期降17.33%,单产降15.59%,出油率降0.33%。但马来西亚棕榈油冲高至2017年2月以来高位后,遭遇获利抛压,高价不稳。

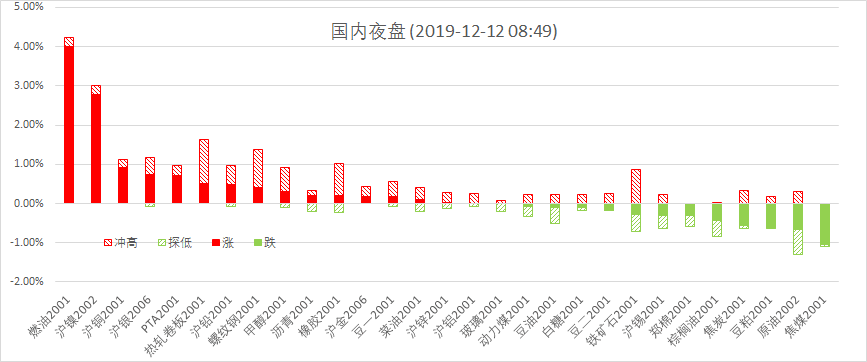

要闻5 期现基差获得修复,螺纹前期反弹格局良好,夜盘冲高回落暂承压3580一线,维持短期均线族之上,关注日内本周库存数据,建议短多可适当止盈。铁矿石夜盘减仓收阴回踩5日均线,连续上行稍显承压,短多或有所调整,但钢厂补库预期下铁矿价格仍有支撑,矿螺比也有修复需求,建议铁矿待回调之后再次短多,目标区间660-700元/吨。焦炭有再次提涨需求,供给收窄以及钢厂补库需求为焦炭带来支撑,但期价夜盘冲高回落收中阴线,暂收于5日线附近,短线存有调整需求,短多可适当止盈。煤矿安全检查增多,令焦煤供给收紧,但焦化产能缩减不利于焦煤需求,焦煤05合约仍未摆脱低位震荡区间,仍承压60日线窄幅震荡,难言乐观。

总结:北京时间12月12日凌晨,美联储召开议息会议,维持联邦基金利率目标区间1.5%-1.75%不变,符合市场的普遍预期。美元大跌创7月下旬以来新低,激励有色金属铜镍领涨商品,12月15日原美国对中国的最后一批关税需要加征,或将不加征或继续向后拖延,利于年末风险偏好回暖。

苏公网安备 32030202000362号

苏公网安备 32030202000362号