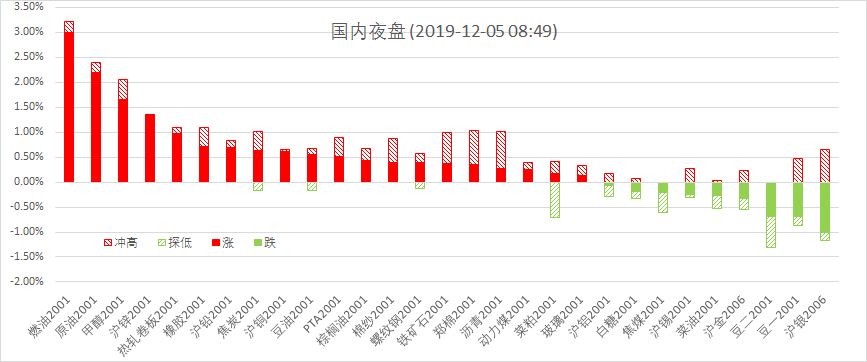

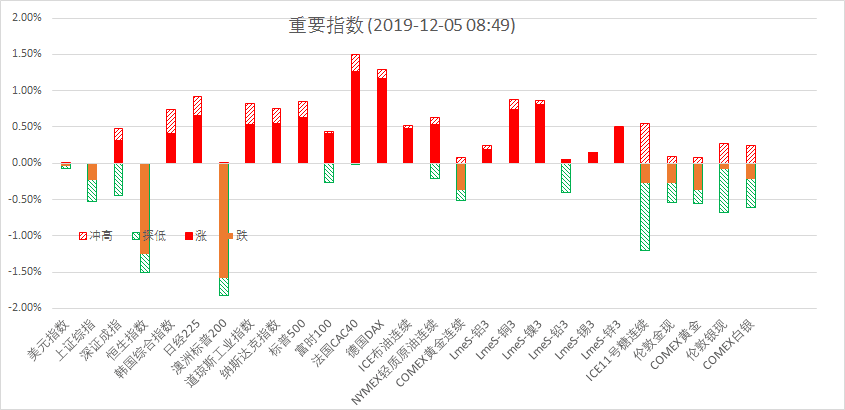

12月4日周三夜盘,美股标普500指数涨0.63%;欧洲Stoxx50指数涨1.33%;美元指数跌0.13%;WTI原油涨3.60%;Brent原油涨3.02%;伦铜涨1.03%;黄金跌0.24%。美豆涨0.62%;美豆粕涨0.61%;美豆油涨0.63%;美糖涨1.24%;美棉涨1.26%;CRB指数涨1.04%,BDI指数跌0.44%。离岸人民币CNH升0.20%报7.0519;焦炭涨0.64%,螺纹钢涨0.39%,铁矿涨0.38%,国内原油涨2.19%。

宏观观点

昨晚公布的美国11月新增ADP就业人数降至6.7万(前值12.5万),低于预期的14万,创今年5月以来新低。11月Markit服务业PMI持平于51.6,ISM非制造业PMI为53.9,较上月回落0.8个百分点。周三欧美股市大幅反弹,避险情绪明显下降,国际黄金冲高回落,逼近1470美元/盎司关口。消息面,美国总统特朗普在北约峰会结束后表示, “若北约成员国没有支付军费,我们将通过贸易得到”,欧盟官员表示,若美国加征关税,将考虑所有选项。加拿大央行12月会议维持利率在1.75%不变,货币政策声明称,初期迹象表明全球经济正在稳定,“持续减弱的衰退担忧”正在支撑市场。稳定的利率帮助经济维持平衡,预计未来两年通胀将继续接近2%,维持利率在当前水平是“合适的”。近期公布的美国制造业和房地产数据回暖,之前美股屡创历史新高,美国经济稍有起色,特朗普再次挥舞关税大棒,挑起贸易摩擦,避险情绪来回反复。全球经济复苏的迹象越来越明显,各国央行陆续开始暂停降息,以便更好地观察货币宽松的效果。

国外方面,今日将公布欧元区第三季度GDP年率修正值,10月零售销售月率,美国10月贸易帐和工厂订单月率等重要数据,美联储理事夸尔斯将在参议院金融委员会的听证会上作证,需保持密切关注。英国脱欧方面,距离12月12日大选还剩最后一周,保守党和工党之间的角逐进入最后冲刺阶段,民调机构Kantar的调查显示,过去一周保守党较反对党工党的领先优势略微扩大至12个百分点,上升一个百分点。若保守党能够在大选中赢得多数席位,则脱欧协议将大概率在议会通过,英国将于明年1月31日正式脱离欧盟,这对英国与欧盟来说是最好的结果。短期来看,美国再次起挑起贸易摩擦,威胁对欧盟加征关税,发表不利于中美贸易磋商的言论,避险情绪升温,黄金再次获得上涨动能。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:受贸易局势缓和的影响,欧美股市普遍反弹,避险情绪下降,贵金属黄金、白银承压回落。全球经济复苏的迹象越来越明显,各国央行陆续开始暂停降息,以便更好地观察货币宽松后的效果。

要闻2:国际原油市场,原油(WTI)大涨4%,因EIA库存降幅大于预期、贸易紧张局势缓解和OPEC+多个成员国表态支持延长减产,此外股市上涨和美元下跌,也助涨油价。EIA称,上周美国原油库存减少485.6桶至4.471亿桶,预估减少116.6万桶。汽油库存增加338.5万桶。EIA数据显示,上周美国国内原油产量持平于1290万桶/日的纪录高位;炼厂产能利用率急升2.6%至91.9%。伊拉克油长表示,伊拉克倾向于将OPEC+减产协议延长一年;委内瑞拉也支持此意见。油轮跟踪数据显示,OPEC中东产油国11份原油日均出口1479万桶原油和凝析油。相比10月减少97万桶。

要闻3:伦敦基本金属收盘涨跌不一,LME期铜涨1.03%报5875美元/吨,LME期锌涨2.32%报2253美元/吨,LME期镍跌1.76%报13140美元/吨,LME期铝跌0.42%报1758.5美元/吨,LME期锡跌0.12%报16730美元/吨,LME期铅涨0.71%报1913.5美元/吨。昨夜内外盘一路走高,主因贸易局势有所缓解同时美国ADP等数据不及预期,美指下跌,铜价受提振一路拉涨。目前全球贸易局势持续反复,市场对其不敢抱太乐观预期,同时美国小非农和ISM非制造业数据均不及预期,反映美国经济前景堪忧,加重市场避险情绪,CMX黄金也徘徊在1480美元/盎司高位,原油方面目前市场在等待OPEC会议,但市场对需求仍存忧虑。整体看宏观面仍限制了铜价继续高走的涨幅。目前沪铜收实体大阳柱,上穿破多根均线阻力位,预计今日铜价继续维持震荡格局。

要闻4:芝加哥期货交易所三大谷物期价4日涨跌不一。其中,芝加哥期货交易所大豆2020年1月合约收于每蒲式耳8.78美元,比前一交易日上涨7美分,涨幅为0.8%。12月4日,彭博社援引知情人士透露的消息称,中美两国在第一阶段贸易协议中就削减关税金额已接近达成共识。这极大提振市场乐观情绪,美国大豆期价此前已经连续八个交易日下跌,目前处于六周低点,低位涌现技术买盘。而南美洲大豆有望获得丰收,料将为中国买家提供了另一个进口渠道,这限制了美国大豆期价的涨幅。国内粕价遭到冲击再创阶段性新低,但长期沽空动能不足,大幅下探后有回升表现,油脂高位震荡显强。

要闻5:夜盘黑色系商品整体窄幅震荡偏多,因近期吨钢利润调整需求以及钢厂补库预期,炉料铁矿、焦炭相对偏强。螺纹01合约仍在3600一线震荡,现货略有回落,钢材产量有望回升,01合约建议依托3600点波段操作,05合约相对坚挺,可尝试多05空01的套利。铁矿石01合约上一交易日补涨,稳站650及粘合的5日和10日线之上,钢厂补库需求下将提振高品位矿价,建议依托650一线短多。焦炭在60日线支撑下相对抗跌,因唐山焦企停产,阶段供给收缩,钢厂也有备货需求,提高焦炭现货采购价,01合约建议依托1850偏多。焦煤01合约仍在1210-1270低位区间震荡,并且逼近区间下沿,走势疲弱建议观望。

总结:投资者预期欧佩克和伙伴国将延长减产协议,以及美国原油库存显著下滑,原油及燃料油领涨商品,带动能化板块走强;中美两国在第一阶段贸易协议中就削减关税金额已接近达成共识的消息,激励风险偏好回升,有色超跌反弹。国内粕价盘中短线急跌低价不稳波动加剧。

苏公网安备 32030202000362号

苏公网安备 32030202000362号