核心观点 一览:

股指:11月信贷数据超预期回升,股指春季反弹将缓慢开启

周三股指期货整体维持窄幅震荡,市场风格切换,IH偏强、IC偏弱。银行体系流动性处于较高水平,央行继续暂停逆回购操作,货币市场利率波澜不兴。近期公布的中国11月进口同比由负转正,出口同比降幅扩大,新增贷款和社融规模超预期回升,表明宽货币正在向宽信用领域传导,稳增长力度进一步加大,国内需求有所好转,但外需持续疲软。受肉类、蔬菜等食品价格上涨的影响,CPI涨幅继续扩大,创2012年2月以来新高,但其他食品价格并不存在持续上行的基础,核心通胀整体保持稳定。国际贸易形势严峻,全球经济加速放缓背景下,大宗商品价格低迷,PPI连续5个月负增长,扩大内需是当务之急,宽松的货币政策取向短期内不会改变。中期来看,随着稳增长政策的持续发力,以及新一轮库存周期的启动,经济增速有望平稳着陆,企业盈利将继续改善,股指春季行情有望缓慢开启。目前风险偏好受到中美贸易谈判进展的影响,但短期回调不改中期反弹格局。

贵金属:美联储利率决议即将公布,注意防范价格波动放大风险

国外方面,今晚将公布美国11月CPI年率,数据的好坏将影响市场对美联储货币政策的预期。次日凌晨美联储将公布12月利率决议,稍后美联储主席鲍威尔将召开新闻,预计本次会议将维持利率不变,重点关注货币政策声明对美国经济前景和通胀预期的描述,以及点阵图是否发生变化。英国脱欧方面,距离12月12日大选还有最后一天,各党派竞选活动呈现白热化,首相约翰逊正深入工党传统票仓地区进行挖票,并发表演讲称,保守党若获议会多数席位,将按时兑现脱欧承诺。民调显示,只要该党派在关键选区支持率下降1%至2%,即约4万张选票,英国就可能出现“悬浮议会”。 若保守党能够在大选中赢得多数席位,则脱欧协议将大概率在议会通过,英国将于明年1月31日正式脱欧欧盟,有利于英国与欧盟经济信心的恢复,对双方来说是最好的结果。短期来看,美联储利率决议即将公布,英国大选投票来开序幕,黄金短线波动或将放大,注意防范风险。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

双粕:供需报告乏味,价格交投震荡。

特朗普曾表示,他希望中国采取措施避免关税战升级,不过华尔街日报周二称,贸易谈判员正计划推迟关税。芝加哥交易商仍密切关注美国和中国在12月15日之前的谈判活动,届时美国将对中国更多的产品加征关税,可能加剧两国长达17个月之外的贸易冲突,但更多包括中国对大豆和猪肉的关税豁免等的努力,也在零市场交易积极的因素。12月供需报告发布,美国农业部预计今年美国大豆产量为35.5亿蒲式耳,平均单产为46.9蒲式耳/英亩,收获面积为7590万英亩,均与上月保持不变,美国农业部维持2019/20年度美国大豆期末库存数据不变,仍为4.75亿蒲式耳,全球大豆期末库存数据为9640万吨。市场似乎更在意中美经贸关系的发展,高价油脂因资金流出仍维持在震荡交投格局之中,低价双粕底部震荡反弹也并非一帆风顺,存在反复,周末变数里,单边交投周期宜短,对冲交易以豆粕菜粕价差收敛、豆棕价差收敛交易为主。

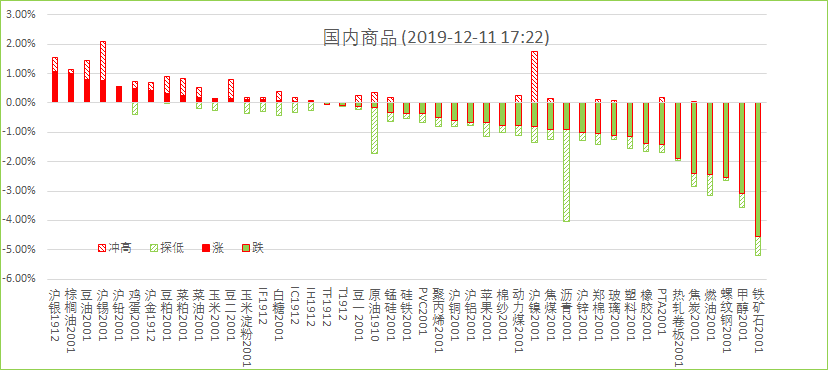

黑色:震荡偏多之势不改 短多仍有上行空间

短暂休整之后,黑色系周三再次小幅收涨,维持偏多之势不改。螺纹05合约回补上一交易日跌幅,再度增仓10万手收涨0.68%,现货价格震荡回落期价不断回升,期现基差获得修复快速收敛,关注周四库存数据,若螺纹钢社会库存再次反弹,则说明冬储逐渐启动,支撑钢价继续走高,建议短多继续持有,关注3580-3600点压力。铁矿石05合约维持上升格局,短期均线族向上发散支撑期价,钢厂补库预期下铁矿价格仍有支撑,矿螺比也有修复需求,建议铁矿逢低偏多,目标区间660-700元/吨。焦化企业与钢厂的博弈仍在进行中,焦炭有再次提涨需求,供给收窄以及钢厂补库需求为焦炭带来支撑,05合约延续反弹格局,建议多单依托1840持有,目标看向1950元/吨。煤矿安全检查增多,令焦煤供给收紧,但焦化产能缩减不利于焦煤需求,焦煤05合约仍未摆脱低位震荡区间,仍承压60日线窄幅震荡,难言乐观。

能源化工:供需再平衡,燃料油修复性反弹

API数据显示,截止12月6日当周,美国原油库存增加140万吨,分析师预期为减少280万桶;API库存超预期增加,且市场关注中美贸易谈判新进展,周三亚洲盘WTI原油小幅下跌,国内原油期货陷入窄幅震荡。OPEC+深化减产,原油调整空间有限,短线陷入高位震荡走势。

周三化工板块走势分化,燃料油延续强势领涨商品市场;甲醇与聚烯烃跌幅逾1%;天胶探低回升,录得微幅涨幅;乙二醇高开低走,PTA小幅下跌。

燃料油方面,12月2日以来,新加坡高硫380cst现货价格累计上涨40美元/桶,国内燃油期货同步反弹,报收七连阳。虽然高硫需求大降已成事实,但炼厂原料切换、二次装置进料增加缓解高硫渣油资源供应过剩局面,此外,部分环保要求偏松的电厂也可能吸收市场上多余的高硫燃料油;供需再平衡,短线燃料油修复性反弹,多单继续持有。沥青方面,OPEC+深化减产,成本端支撑较强,但现货并无企稳迹象,基差转负制约沥青反弹空单,多单逢高考虑止盈。橡胶方面,国内主产区进入停割期,而终端需求季节性转旺,供需基本面边际好转,短线双胶逢调整博弈多单。

乙二醇方面,受天气影响,码头到货延期,港口库存去库超预期;而荣信及恒力新装置投产延后,整体市场供应压力不大,库存拐点到来之前,乙二醇仍将震荡反复,中期空头思路不改。PTA方面,虽然江阴汉邦220万吨/年装置停车检修,但利多影响与新装置投产带来的增量供应相抵,下游聚酯检修逐渐增多,PTA累库预期增加,逢高偏空操作思路。

烯烃链:今日高位回调为主,甲醇跌幅1.46%,PP跌幅1.35%,PE跌幅1.24%。甲醇方面,因为库存拐点未确定之前,没有新驱动,反弹最弱,回调也最弱。策略上,等待新驱动,寻短空机会。聚烯烃方面,PP现货不足以支撑盘面高位,回调在预料之内,维持前期观点,短空单可获利了结。PE可能随PP回调,但波动小于PP。尿素方面,冬季供应收紧, 山东、江苏略有小涨,盘面维持高位震荡。

苏公网安备 32030202000362号

苏公网安备 32030202000362号